在企业融资的众多途径中,抵押贷款因其相对稳定和可靠的特点,成为许多企业解决资金需求的重要方式之一,而在申请企业抵押贷款时,银行或其他金融机构通常会对企业的流水提出明确要求,这是评估企业还款能力和风险的关键因素之一,本文将深入探讨企业抵押贷款流水要求的各个方面,包括流水的重要性、具体要求内容、影响因素以及如何满足这些要求等,帮助企业更好地理解和应对这一关键环节。

企业抵押贷款流水的重要性

企业的流水记录反映了其日常经营活动中的资金流入和流出情况,是金融机构了解企业财务状况和经营稳定性的重要窗口,对于银行等金融机构来说,流水能够直观地展示企业的收入来源是否稳定、资金周转是否顺畅以及是否有足够的现金流来偿还贷款本息。

稳定的流水可以证明企业的经营活动具有可持续性,如果企业的流水呈现出持续增长或相对稳定的态势,说明企业在市场上具有一定的竞争力和稳定的客户群体,能够保证有足够的业务收入来维持运营和偿还债务,相反,如果流水波动较大或呈现出下降趋势,可能意味着企业面临着经营风险或市场环境的不确定性,金融机构在考虑贷款时会更加谨慎。

流水能够反映企业的资金管理能力,通过分析流水,金融机构可以了解企业的资金使用效率、应收账款回收情况以及应付账款的支付周期等,良好的资金管理能力意味着企业能够合理安排资金,确保资金的及时回笼和合理运用,从而降低财务风险。

流水也是评估企业还款能力的重要依据,金融机构会根据企业的流水情况来计算其偿债比率,即企业的现金流与贷款本息的比率,偿债比率越高,说明企业的还款能力越强,金融机构承担的风险就越小,充足且符合要求的流水对于企业成功获得抵押贷款至关重要。

1、流水的时间跨度

金融机构通常要求企业提供一定时间跨度的流水,一般为近半年或一年,时间跨度太短可能无法全面反映企业的经营状况和财务稳定性,而时间过长则可能导致数据过时或不准确,具体的时间要求会根据不同金融机构的政策和贷款类型而有所差异。

2、流水的金额要求

企业的流水金额是评估其还款能力的关键因素之一,金融机构会要求企业的流水金额达到一定的标准,以确保企业有足够的资金来偿还贷款本息,流水金额需要覆盖贷款金额的一定倍数,例如1.2倍至2倍不等,具体的倍数要求会根据企业的行业特点、经营规模、信用状况等因素而有所不同。

3、流水的稳定性

金融机构还会关注企业流水的稳定性,流水的稳定性可以通过分析流水的波动情况来评估,如果企业的流水波动较大,可能意味着企业的经营状况不稳定或存在季节性因素等影响,金融机构通常会要求企业的流水具有一定的稳定性,例如在一定时间内流水波动幅度不超过一定比例。

4、流水的真实性

金融机构在审核企业流水时,会对流水的真实性进行严格审查,企业需要提供真实、准确的流水记录,不得伪造或篡改流水数据,金融机构可能会通过多种方式来验证流水的真实性,例如与企业的银行账户进行核对、要求企业提供相关的财务凭证等。

5、流水的类型

金融机构通常会要求企业提供不同类型的流水,包括企业基本账户流水、一般账户流水、对公账户流水等,不同类型的流水反映了企业不同方面的资金流动情况,综合分析这些流水可以更全面地了解企业的财务状况。

影响企业抵押贷款流水要求的因素

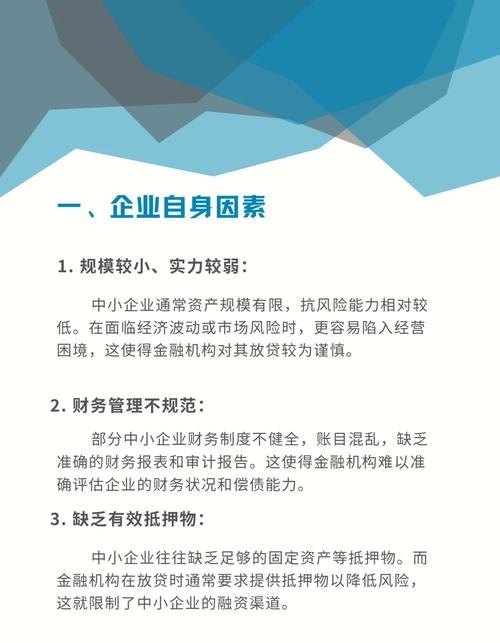

1、企业的行业特点

不同行业的企业其经营模式和资金流动特点存在较大差异,因此金融机构对不同行业的企业流水要求也会有所不同,一些传统行业的企业,如制造业、批发零售业等,其流水通常较为稳定,金融机构对其流水的要求可能相对较低;而一些新兴行业的企业,如互联网企业、科技企业等,其经营模式和资金流动特点较为复杂,金融机构对其流水的要求可能会相对较高。

2、企业的经营规模

企业的经营规模也是影响金融机构对流水要求的重要因素之一,大型企业的流水相对稳定且金额较大,金融机构对其流水的要求可能相对较低;而小型企业的流水相对较小且波动较大,金融机构对其流水的要求可能会相对较高。

3、企业的信用状况

企业的信用状况是金融机构评估贷款风险的重要依据之一,信用状况良好的企业通常能够获得更优惠的贷款条件,包括较低的流水要求,相反,信用状况较差的企业可能需要满足更高的流水要求,甚至可能被拒绝贷款申请。

4、贷款的金额和期限

贷款的金额和期限也会影响金融机构对流水的要求,贷款金额越大、期限越长,金融机构对企业流水的要求就越高,这是因为贷款金额较大、期限较长意味着企业需要承担更大的还款压力,金融机构需要更加谨慎地评估企业的还款能力。

5、市场环境和经济形势

市场环境和经济形势的变化也会对企业的流水产生影响,进而影响金融机构对流水的要求,在经济繁荣时期,企业的经营状况通常较好,流水也相对稳定,金融机构对企业流水的要求可能会相对较低;而在经济衰退时期,企业的经营状况可能会受到影响,流水也可能出现波动,金融机构对企业流水的要求可能会相对较高。

企业如何满足抵押贷款流水要求

1、优化企业财务管理

企业可以通过优化财务管理来提高流水的质量和稳定性,加强应收账款的管理,及时催收账款,缩短应收账款周转周期;合理安排应付账款的支付,避免逾期付款导致的信用风险;优化资金使用效率,确保资金的合理配置和及时回笼等。

2、拓展业务收入来源

企业可以通过拓展业务收入来源来增加流水金额,开拓新的市场、开发新产品、拓展新的客户群体等,通过增加业务收入来源,企业可以提高现金流,满足金融机构对流水的要求。

3、合理规划资金使用

企业在规划资金使用时,应根据自身的经营状况和财务目标,合理安排资金的流入和流出,避免过度依赖贷款资金,确保企业有足够的自有资金来支持经营活动,应合理控制成本,提高资金使用效率,以提高企业的盈利能力和现金流水平。

4、与金融机构保持良好沟通

企业在申请抵押贷款时,应与金融机构保持良好的沟通,及时了解金融机构对流水的要求和审核标准,根据金融机构的反馈意见,及时调整企业的财务管理和经营策略,企业应提供真实、准确的财务信息和流水记录,积极配合金融机构的审核工作。

5、寻求专业的财务顾问或咨询机构的帮助

企业可以寻求专业的财务顾问或咨询机构的帮助,以优化财务管理和满足金融机构对流水的要求,专业的财务顾问或咨询机构具有丰富的经验和专业知识,能够为企业提供针对性的建议和解决方案,帮助企业提高财务管理水平和还款能力。

企业抵押贷款流水要求是金融机构评估企业还款能力和风险的重要依据之一,企业应充分认识到流水的重要性,了解具体的要求内容和影响因素,并采取相应的措施来满足这些要求,通过优化财务管理、拓展业务收入来源、合理规划资金使用、与金融机构保持良好沟通以及寻求专业的财务顾问或咨询机构的帮助等方式,企业可以提高自身的现金流水平和还款能力,从而成功获得抵押贷款,解决资金需求,促进企业的发展。