在当今复杂多变的商业环境中,企业的发展离不开资金的支持,许多企业在银行获得贷款后,为了进一步拓展业务、优化资本结构或满足其他资金需求,会选择进行融资,这种融资行为既可能带来机遇,也伴随着一定的风险,本文将深入探讨企业在银行有贷款的情况下进行融资的相关策略以及所面临的风险。

企业在银行有贷款后进行融资的常见策略

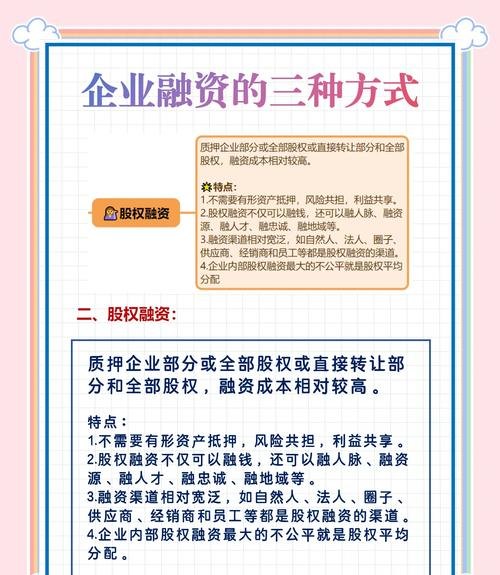

1、股权融资

股权融资是企业通过出让部分股权来吸引投资者,从而获得资金的一种方式,对于已经在银行有贷款的企业来说,股权融资可以为其带来额外的资金注入,同时也可能改善企业的股权结构,增强企业的稳定性,企业可以通过定向增发股票的方式,向特定的投资者发行新股,以筹集资金用于扩大生产、研发创新等项目,这种融资方式的优点是企业无需偿还本金和利息,资金使用相对灵活,但同时也可能稀释原有股东的权益。

2、债券融资

债券融资是企业通过发行债券来筹集资金的一种方式,与股权融资不同,债券融资需要企业按照约定的利率和期限向债券持有人支付利息,并在到期时偿还本金,对于已经在银行有贷款的企业来说,债券融资可以为其提供一种相对低成本的融资渠道,企业可以根据自身的信用状况和市场需求,选择发行不同期限、不同利率的债券,企业可以发行短期融资券、中期票据或公司债券等,债券融资的优点是可以在不稀释股权的情况下获得大量资金,且资金使用期限相对较长,但同时也面临着市场利率波动、信用评级下降等风险。

3、资产证券化

资产证券化是企业将其拥有的能够产生稳定现金流的资产,如应收账款、银行贷款等,打包成资产支持证券,并通过证券市场出售给投资者,从而获得资金的一种方式,对于已经在银行有贷款的企业来说,资产证券化可以将其未来的现金流提前变现,提高资金使用效率,企业可以将其应收账款打包成资产支持证券,出售给金融机构或投资者,以获得资金用于偿还银行贷款或进行其他投资,资产证券化的优点是可以拓宽企业的融资渠道,降低融资成本,同时也可以将风险转移给投资者,但同时也需要企业具备一定的资产规模和良好的信用状况。

4、供应链金融融资

供应链金融融资是企业通过与核心企业、供应商和金融机构合作,利用供应链上的应收账款、存货等资产作为质押,获得金融机构的融资支持,对于已经在银行有贷款的企业来说,供应链金融融资可以为其提供一种新的融资方式,帮助企业解决供应链上下游的资金需求问题,企业可以通过与核心企业合作,以其在核心企业的应收账款作为质押,向金融机构申请融资,供应链金融融资的优点是可以提高企业的资金使用效率,降低融资成本,同时也可以加强企业与供应链上下游企业的合作关系,但同时也需要企业具备良好的供应链管理能力和信用状况。

企业在银行有贷款后进行融资的风险分析

1、财务风险

企业在银行有贷款后进行融资,可能会导致其财务杠杆过高,从而增加财务风险,财务杠杆是指企业利用债务融资来扩大资产规模的一种方式,当企业的债务融资比例过高时,其利息支出也会相应增加,从而导致企业的财务费用增加,利润下降,过高的债务融资还可能导致企业的偿债能力下降,增加企业的违约风险,企业在进行融资时,需要合理控制财务杠杆,确保其债务融资比例在合理范围内。

2、信用风险

企业在银行有贷款后进行融资,可能会导致其信用状况下降,从而增加信用风险,信用风险是指企业无法按时偿还债务或履行其他信用义务的风险,当企业进行过多的融资活动时,其债务负担会加重,可能会影响企业的资金流动性和偿债能力,过多的融资活动还可能导致企业的信用评级下降,增加企业的融资成本和违约风险,企业在进行融资时,需要注重自身的信用管理,确保其信用状况良好。

3、市场风险

企业在银行有贷款后进行融资,可能会面临市场风险,市场风险是指由于市场因素的变化,如利率波动、汇率波动、股票价格波动等,导致企业的融资成本和收益发生变化的风险,当市场利率上升时,企业的债券融资成本会增加,从而影响企业的融资决策,市场利率的波动还可能导致企业的股票价格下跌,影响企业的股权融资效果,企业在进行融资时,需要密切关注市场动态,合理选择融资方式和融资时机,以降低市场风险。

4、操作风险

企业在银行有贷款后进行融资,可能会面临操作风险,操作风险是指由于企业内部管理不善、操作流程不规范、人员失误等因素,导致企业的融资活动出现问题的风险,企业在进行股权融资时,可能会出现信息披露不充分、股东权益受损等问题,企业在进行债券融资时,可能会出现债券发行失败、债券违约等问题,企业在进行融资时,需要加强内部管理,规范操作流程,提高人员素质,以降低操作风险。

企业在银行有贷款后进行融资是一种常见的融资策略,但同时也面临着一定的风险,企业在进行融资时,需要根据自身的实际情况,合理选择融资方式和融资时机,注重自身的信用管理和风险控制,以降低融资风险,实现企业的可持续发展,政府和金融机构也应该加强对企业融资活动的监管和指导,为企业提供更加规范、透明的融资环境,促进企业的健康发展。