在当今竞争激烈的商业环境中,企业资金的充足与否往往决定着其发展的兴衰,而贷款作为企业获取资金的重要方式之一,一直备受关注,传统的贷款模式中,企业通常需要提供抵押物、信用评估等一系列条件,随着金融创新的不断推进,企业可以用买卖合同去银行贷款这一方式逐渐崭露头角,为企业提供了一种新的融资途径。

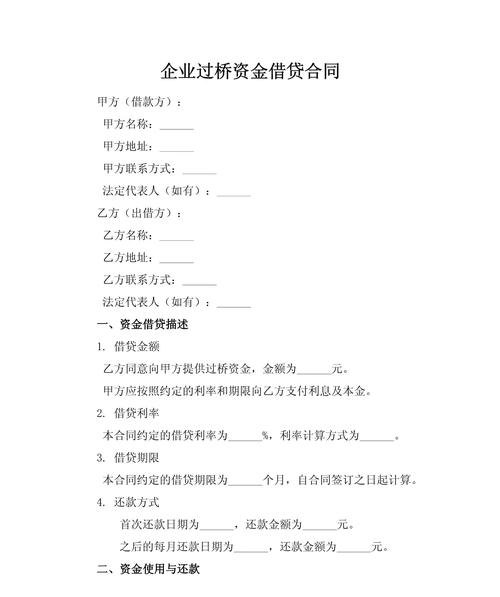

买卖合同是企业在日常经营活动中常见的一种合同形式,它反映了企业之间的商品或服务交易,当企业将买卖合同作为贷款的基础时,银行会对该买卖合同进行评估和审核,银行关注的重点包括买卖合同的真实性、交易双方的信用状况、货物或服务的质量和交付能力等,如果银行认为买卖合同具备一定的可信度和价值,那么企业就有可能获得贷款。

企业利用买卖合同去银行贷款具有诸多优势,这种方式可以拓宽企业的融资渠道,对于一些缺乏传统抵押物的企业来说,买卖合同成为了一种可行的替代选择,通过将未来的销售收入转化为即时的资金,企业可以更好地满足其资金需求,抓住发展机遇,买卖合同贷款可以提高企业的资金使用效率,企业无需等待销售款项的回收,即可获得资金用于生产、采购等经营活动,从而加速企业的资金周转,这种贷款方式还可以增强企业与供应商和客户之间的合作关系,通过与银行合作,企业可以更好地管理供应链,提高交易的安全性和稳定性。

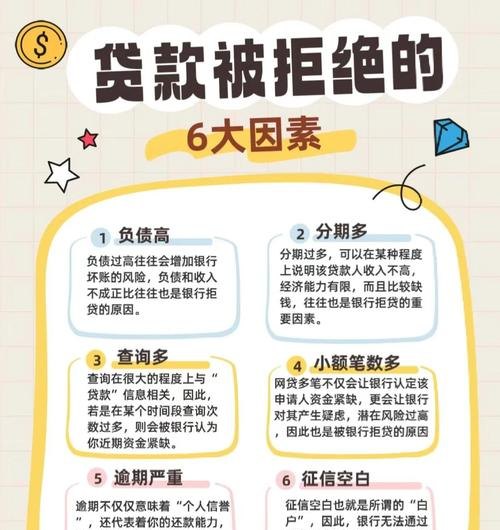

企业利用买卖合同去银行贷款也面临着一些挑战和风险,银行对买卖合同的审核要求较高,企业需要提供详细的合同文件、交易记录等资料,以证明买卖合同的真实性和合法性,市场风险也是企业需要考虑的因素,如果货物或服务的市场价格发生波动,可能会影响企业的销售收入和还款能力,企业还需要承担一定的信用风险,如果交易对方出现违约行为,企业可能会面临货款无法收回的风险。

为了降低风险,企业在利用买卖合同去银行贷款时需要采取一些措施,企业应选择信誉良好的交易对方,并签订详细的买卖合同,合同中应明确双方的权利和义务、货物或服务的质量标准、交付时间和地点等重要条款,企业应加强对市场的监测和分析,及时调整经营策略,以应对市场风险,企业还可以通过购买信用保险等方式来转移信用风险。

银行在开展买卖合同贷款业务时也需要加强风险管理,银行应建立完善的合同审核制度,对买卖合同的真实性、合法性和价值进行严格评估,银行还应加强对企业的贷后管理,及时了解企业的经营状况和还款能力,防范风险的发生。

企业可以用买卖合同去银行贷款这一方式为企业提供了一种新的融资途径,通过合理利用这一方式,企业可以拓宽融资渠道、提高资金使用效率、增强与供应商和客户之间的合作关系,企业在利用买卖合同去银行贷款时也需要注意风险控制,采取有效的措施降低风险,银行也应加强风险管理,确保贷款业务的安全和稳定,随着金融创新的不断推进,买卖合同贷款业务有望在未来得到更广泛的应用和发展。