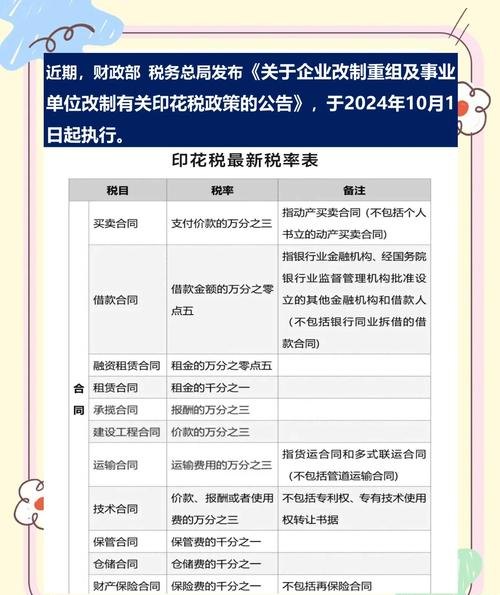

在香港,企业贷款的情况较为复杂,是否需要抵押并不是一个简单的“是”或“否”的问题。

从传统的角度来看,抵押在企业贷款中是一种常见的担保方式,许多银行和金融机构在考虑向企业发放贷款时,会要求企业提供抵押物,如房产、土地、设备、存货等,这些抵押物可以作为银行在企业无法按时偿还贷款时的一种保障,降低银行的风险,一家制造业企业如果想要扩大生产规模,可能会将其工厂的房产和设备作为抵押,向银行申请贷款,银行会根据抵押物的价值来确定贷款的额度,并在企业违约时有权处置这些抵押物以收回贷款本息。

随着香港金融市场的不断发展和创新,也出现了一些不需要抵押的企业贷款方式。

一种常见的方式是信用贷款,银行会根据企业的信用状况、经营业绩、财务状况等因素来评估企业的还款能力和信用风险,如果企业在市场上具有良好的声誉、稳定的现金流和可靠的财务状况,银行可能会给予企业一定额度的信用贷款,信用贷款不需要企业提供抵押物,但企业需要承担较高的利率和严格的还款要求,一些新兴的科技企业可能由于其业务的创新性和高成长性而获得银行的信用贷款支持。

另一种不需要抵押的贷款方式是担保贷款,企业可以通过寻找其他企业或个人作为担保人来获得贷款,担保人需要对贷款承担连带偿还责任,如果企业无法按时偿还贷款,银行有权向担保人追讨,担保贷款的额度通常会受到担保人的信用状况和担保能力的限制,一家中小企业可能会寻求一家大型企业作为担保人,以获得银行的贷款支持。

香港还有一些专门为特定行业或企业群体设计的贷款产品,这些产品可能不需要抵押或担保,政府可能会推出一些针对中小企业的贷款计划,旨在支持中小企业的发展和创新,这些贷款计划可能会提供较低的利率和较为宽松的还款条件,以帮助企业解决资金短缺的问题。

在香港企业贷款是否需要抵押,取决于多种因素,银行和金融机构会根据企业的具体情况来综合评估风险,并选择合适的贷款方式,对于一些风险较高的企业或贷款项目,银行可能更倾向于要求抵押或担保,以降低风险,而对于一些信用状况良好、经营稳定的企业,银行可能会提供信用贷款或其他不需要抵押的贷款方式。

企业在考虑贷款时,应该根据自身的实际情况和需求来选择合适的贷款方式,如果企业拥有足够的抵押物,抵押贷款可能是一种较为稳妥的选择,可以获得较高的贷款额度和较低的利率,如果企业的信用状况良好,信用贷款或担保贷款可能是更好的选择,可以减少抵押物的需求和相关的手续费用。

企业在申请贷款时,应该充分了解贷款的条件、利率、还款要求等信息,并与银行或金融机构进行充分的沟通和协商,企业应该保持良好的信用记录,合理规划资金使用,确保按时偿还贷款本息,以维护自身的信用声誉和企业形象。

在香港企业贷款是否需要抵押并不是一个绝对的问题,企业可以根据自身的情况选择合适的贷款方式,银行和金融机构也会根据市场情况和风险控制的需要,不断创新和完善贷款产品和服务,以满足企业的融资需求。