在当今经济环境下,小企业贷款对于促进经济发展、增加就业等方面发挥着重要作用,小企业贷款过程中存在着诸多法律风险点,这些风险点若不加以重视和防范,可能会给金融机构带来严重的损失,本文将深入探讨小企业贷款法律风险点,并提出相应的防范策略。

小企业贷款法律风险点

1、主体资格风险

小企业可能存在主体资格不合法的情况,如未依法登记注册、经营范围超出法定范围等,这可能导致贷款合同无效或部分无效,金融机构无法依据合同主张权利,一些小企业可能存在虚假注册、抽逃资金等违法行为,这也会影响其还款能力和信用状况。

2、贷款合同风险

(1)合同条款不规范:贷款合同中可能存在条款不清晰、权利义务不对等、违约责任不明确等问题,这可能导致在贷款纠纷发生时,金融机构难以依据合同维护自身权益。

(2)担保风险:小企业贷款通常需要提供担保,如抵押、质押或保证,如果担保措施存在瑕疵,如抵押物未办理登记手续、质押物价值不足、保证人不具备担保能力等,都可能导致担保无效或不能有效实现债权。

(3)贷款用途风险:小企业可能将贷款资金用于非法用途,如赌博、炒股等,这不仅违反了法律法规,也会导致贷款合同违约,金融机构面临贷款无法收回的风险。

3、信用风险

小企业的信用状况相对较差,存在较多的信用风险,一些小企业可能存在恶意拖欠贷款本息、逃废债务等行为,这会严重影响金融机构的资产质量,小企业的经营风险较大,如市场波动、技术创新不足、管理不善等,也可能导致其无法按时还款。

4、法律诉讼风险

如果小企业贷款出现违约,金融机构可能需要通过法律诉讼来追讨贷款本息,法律诉讼过程中可能存在诸多风险,如诉讼时效过期、证据不足、执行困难等,这些风险可能会导致金融机构的诉讼成本增加,甚至无法收回贷款本息。

5、监管风险

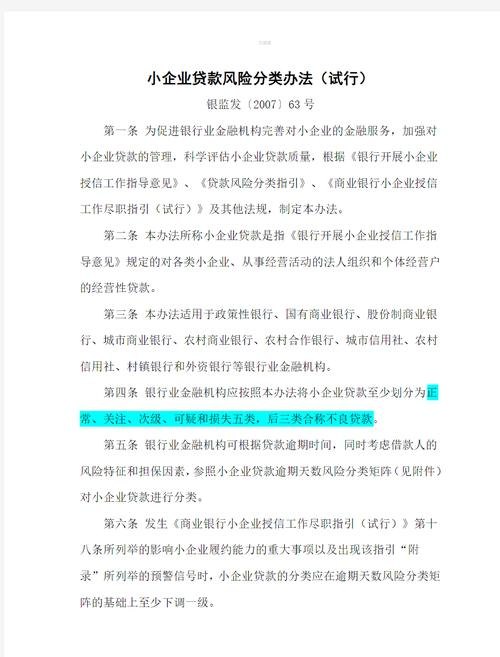

金融机构在开展小企业贷款业务时,需要遵守相关的法律法规和监管政策,如果金融机构违反了监管规定,可能会面临监管处罚,如罚款、限制业务开展等,监管政策的变化也可能会对小企业贷款业务产生影响,如贷款额度限制、利率调整等。

小企业贷款法律风险防范策略

1、加强对小企业主体资格的审查

金融机构在发放贷款前,应加强对小企业主体资格的审查,确保其依法登记注册、经营范围合法合规,应关注小企业的信用状况和经营状况,避免向存在虚假注册、抽逃资金等违法行为的小企业发放贷款。

2、规范贷款合同条款

金融机构应规范贷款合同条款,确保合同条款清晰、权利义务对等、违约责任明确,在签订贷款合同前,应仔细审查合同条款,避免出现条款不规范、不合理的情况,应加强对贷款合同的管理,确保合同的履行。

3、完善担保措施

金融机构在发放贷款时,应完善担保措施,确保担保物的价值充足、担保手续合法合规,对于抵押物,应及时办理登记手续,确保抵押物的所有权清晰,对于质押物,应评估其价值,并确保质押物的保管妥善,对于保证人,应审查其担保能力和信用状况,确保保证人具备担保能力。

4、加强对贷款用途的监控

金融机构应加强对贷款用途的监控,确保贷款资金用于合法合规的经营活动,在发放贷款后,应定期对小企业的贷款用途进行检查,如发现小企业将贷款资金用于非法用途,应及时采取措施,如提前收回贷款、追究小企业的违约责任等。

5、提高法律诉讼意识

金融机构应提高法律诉讼意识,在贷款纠纷发生时,应及时通过法律诉讼来追讨贷款本息,在诉讼过程中,应注意诉讼时效、证据收集等问题,确保诉讼的顺利进行,应加强与法院的沟通协调,提高执行效率。

6、加强对监管政策的研究和遵守

金融机构应加强对监管政策的研究和遵守,确保小企业贷款业务符合相关的法律法规和监管政策,在开展小企业贷款业务时,应及时了解监管政策的变化,调整业务策略,避免违规行为的发生。

小企业贷款法律风险点众多,金融机构应高度重视,采取有效的防范策略,降低法律风险,政府部门也应加强对小企业的扶持和监管,促进小企业的健康发展,为小企业贷款业务的开展创造良好的环境。