一、引言

小微企业在国民经济中扮演着至关重要的角色,是推动经济增长、促进就业和创新的重要力量,小微企业往往面临着融资难、融资贵的问题,而抵押贷款作为一种常见的融资方式,对于小微企业来说具有重要意义,了解小微企业抵押贷款的条件,有助于小微企业更好地准备申请材料,提高贷款申请的成功率,本文将详细介绍小微企业抵押贷款的条件。

二、小微企业的定义与特点

(一)小微企业的定义

小微企业是指在中华人民共和国境内依法设立的,人员规模、经营规模相对较小的企业,包括中型企业、小型企业和微型企业,不同国家和地区对于小微企业的定义可能会有所不同,一般会根据企业的从业人员数量、营业收入、资产总额等指标来进行划分。

(二)小微企业的特点

1、规模较小

小微企业通常员工数量较少,生产经营规模相对较小,市场份额有限。

2、经营灵活性高

小微企业能够快速适应市场变化,调整经营策略,具有较强的创新能力和市场竞争力。

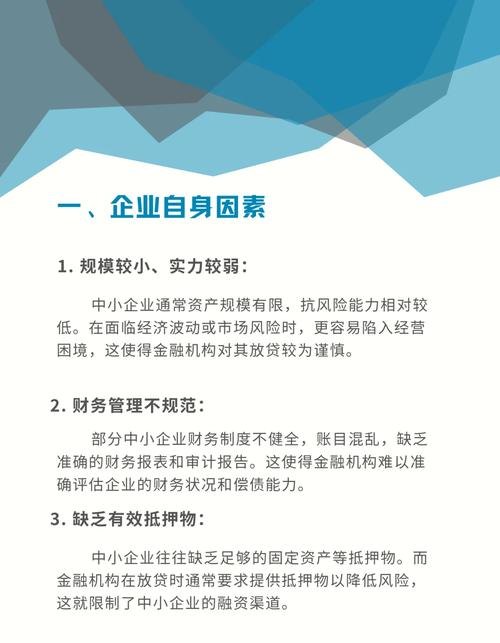

3、抗风险能力弱

由于小微企业规模较小,资金实力相对薄弱,在面对市场风险、经营风险和信用风险时,往往缺乏足够的应对能力。

4、融资需求多样化

小微企业的融资需求通常较为多样化,包括短期资金周转、设备购置、扩大生产规模等。

三、小微企业抵押贷款的条件

(一)企业基本条件

1、依法注册登记

小微企业必须是依法注册登记的合法企业,具备独立的法人资格或其他经营主体资格。

2、经营状况良好

企业应具有稳定的经营收入和良好的经营前景,具备按时足额偿还贷款本息的能力。

3、信用记录良好

企业应具有良好的信用记录,无不良信用记录,在金融机构或其他相关机构的信用评级应达到一定标准。

4、符合行业政策

企业应符合国家和地方的产业政策、环保政策等相关政策要求,不存在违法违规经营行为。

(二)抵押物条件

1、抵押物的合法性

抵押物必须是合法取得的,不存在法律纠纷或产权争议,抵押物可以是企业的固定资产,如房屋、土地、机器设备等,也可以是流动资产,如存货、应收账款等。

2、抵押物的市场价值

抵押物的市场价值应足以覆盖贷款本息,金融机构通常会对抵押物进行评估,以确定其市场价值,抵押物的市场价值应具有一定的稳定性和流动性,易于变现。

3、抵押物的所有权清晰

抵押物的所有权应清晰明确,不存在共有权、抵押权等其他权利限制。

4、抵押物的可抵押性

不同类型的抵押物在可抵押性方面可能存在差异,金融机构通常会根据相关法律法规和政策要求,对抵押物的可抵押性进行审查,一些抵押物可能需要具备特定的产权证书或相关手续,才能作为抵押物进行抵押。

(三)企业财务状况条件

1、财务报表真实完整

企业应提供真实、完整的财务报表,包括资产负债表、利润表、现金流量表等,以便金融机构了解企业的财务状况和经营成果。

2、偿债能力较强

企业应具备较强的偿债能力,通常会通过资产负债率、流动比率、速动比率等指标来衡量,金融机构会根据企业的偿债能力,合理确定贷款额度和贷款期限。

3、盈利能力较好

企业应具有较好的盈利能力,通常会通过净利润率、毛利率等指标来衡量,金融机构会根据企业的盈利能力,评估企业的还款来源和还款能力。

4、现金流稳定

企业应具有稳定的现金流,通常会通过经营活动现金流量、投资活动现金流量和筹资活动现金流量等指标来衡量,金融机构会根据企业的现金流状况,评估企业的资金周转能力和还款能力。

(四)其他条件

1、法定代表人或主要负责人条件

法定代表人或主要负责人应具备良好的个人信用记录和经营管理能力,无不良信用记录和违法违规行为。

2、贷款用途明确

企业应明确贷款用途,并提供相关证明材料,如购货合同、销售合同、工程承包合同等,贷款用途应符合国家和地方的产业政策、环保政策等相关政策要求,不得用于投资股票、期货、房地产等非生产经营领域。

3、担保条件

如果企业无法提供足够的抵押物,金融机构可能会要求企业提供其他担保方式,如保证担保、质押担保等,保证担保的保证人应具备良好的信用记录和偿债能力,质押担保的质物应具备良好的市场价值和可变现性。

4、其他要求

金融机构可能会根据自身的风险偏好和业务特点,对小微企业抵押贷款提出其他要求,如企业应参加相关保险、提供抵押物保险单等。

四、小微企业抵押贷款的申请流程

(一)贷款申请

小微企业向金融机构提出贷款申请,并提交相关申请材料,如企业营业执照、税务登记证、组织机构代码证、法定代表人或主要负责人身份证明、财务报表、抵押物清单、贷款用途证明等。

(二)贷款受理

金融机构对小微企业的贷款申请进行受理,并对申请材料进行初步审查,如果申请材料不完整或不符合要求,金融机构会要求企业补充或更正申请材料。

(三)贷款调查

金融机构对小微企业的经营状况、财务状况、信用状况、抵押物状况等进行调查,并撰写贷款调查报告,贷款调查报告应包括企业基本情况、贷款用途、还款来源、风险评估等内容。

(四)贷款审批

金融机构对小微企业的贷款申请进行审批,并根据贷款调查结果和风险评估情况,确定是否批准贷款申请,如果批准贷款申请,金融机构会与企业签订贷款合同。

(五)贷款发放

金融机构按照贷款合同的约定,将贷款资金发放至企业指定的账户。

(六)贷款还款

企业按照贷款合同的约定,按时足额偿还贷款本息。

五、结论

小微企业抵押贷款是一种常见的融资方式,对于小微企业来说具有重要意义,了解小微企业抵押贷款的条件,有助于小微企业更好地准备申请材料,提高贷款申请的成功率,小微企业在申请抵押贷款时,应满足企业基本条件、抵押物条件、企业财务状况条件和其他条件等要求,并按照贷款申请流程进行申请,小微企业应加强自身的经营管理,提高盈利能力和偿债能力,增强市场竞争力,为企业的可持续发展奠定坚实的基础。