在企业发展的道路上,资金往往是至关重要的因素,当企业面临资金需求时,常常会面临两种主要的融资途径选择:银行贷款和企业贷款,这两种贷款方式各有其特点和优势,企业需要综合多方面因素进行权衡和决策。

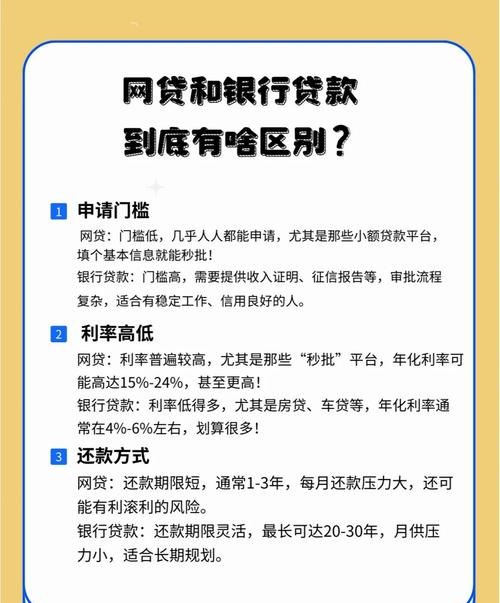

银行贷款作为传统的融资方式,具有诸多显著的优点,银行贷款的安全性相对较高,银行通常会对企业的信用状况、经营实力、财务状况等进行严格的评估和审查,只有在符合一定标准的情况下才会给予贷款批准,这在一定程度上降低了企业违约的风险,为企业提供了相对稳定的资金来源,银行贷款的利率相对较为稳定,银行的贷款利率通常是根据市场情况和央行政策进行调整的,但总体上具有一定的可预测性,企业可以根据自身的还款能力和资金需求,合理规划贷款期限和还款计划,避免因利率波动带来的不确定性风险,银行贷款的资金规模较大,银行作为金融机构,具有雄厚的资金实力,可以为企业提供满足其生产经营、扩大规模等需求的大额资金支持,有助于企业实现快速发展。

银行贷款也并非毫无缺点,银行贷款的审批流程较为复杂和漫长,企业需要准备大量的资料,包括财务报表、经营计划、项目可行性研究报告等,并且需要经过银行内部多个部门的审核和审批,整个过程可能需要数周甚至数月的时间,这对于急需资金的企业来说,可能会错过最佳的发展时机,银行贷款的条件较为严格,银行通常会对企业的抵押物、担保方式等有较高的要求,一些企业可能由于自身资产状况或信用记录等原因,难以满足银行的贷款条件,银行贷款的额度和期限也可能受到一定的限制,银行会根据企业的实际情况和风险评估,确定合理的贷款额度和期限,企业可能无法获得足够的资金支持或者需要承担较高的利息成本。

与银行贷款相比,企业贷款也有其独特的优势,企业贷款的审批速度相对较快,一些专业的企业贷款机构,如小额贷款公司、典当行等,它们的审批流程相对较为简便,能够在较短的时间内为企业提供资金支持,这对于一些急需资金解决燃眉之急的企业来说,是一个非常重要的优势,企业贷款的灵活性较高,企业贷款机构通常会根据企业的具体需求和实际情况,提供个性化的贷款产品和服务,一些企业贷款机构可以根据企业的应收账款、存货等资产进行融资,无需企业提供抵押物,企业贷款的额度和期限也相对较为灵活,企业可以根据自身的资金需求和还款能力,与贷款机构协商确定合适的贷款额度和期限,更好地满足企业的发展需求。

企业贷款也存在一些不足之处,企业贷款的利率相对较高,由于企业贷款机构的风险较高,为了弥补风险成本,它们通常会收取较高的利息,这会增加企业的融资成本,对企业的盈利能力产生一定的影响,企业贷款的安全性相对较低,一些企业贷款机构的风险管理能力较弱,可能会面临较高的违约风险,企业贷款市场的规范性和透明度相对较低,一些不良贷款机构可能会存在欺诈、高息揽存等问题,给企业带来潜在的风险。

选择银行贷款还是企业贷款,需要企业根据自身的实际情况进行综合权衡和决策,如果企业信用状况良好、资产实力雄厚、资金需求较大且还款能力较强,那么银行贷款可能是一个较为合适的选择,银行贷款的安全性和稳定性较高,可以为企业提供长期稳定的资金支持,如果企业急需资金解决短期资金周转问题,或者信用状况一般、资产有限,那么企业贷款可能是一个更好的选择,企业贷款的审批速度快、灵活性高,可以满足企业的紧急资金需求。

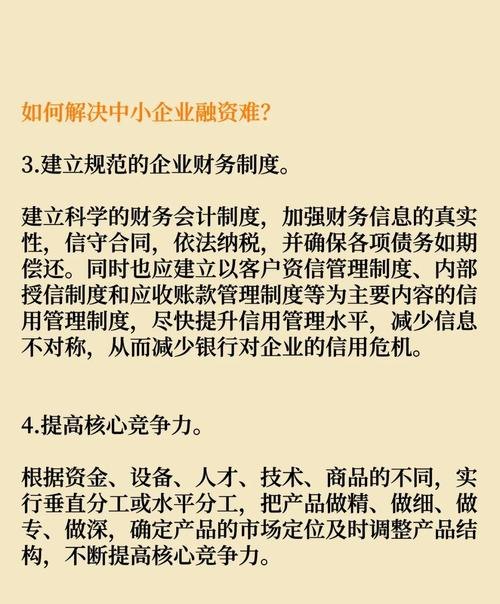

在选择贷款方式时,企业还需要注意以下几点,一是要选择正规的贷款机构,企业应该选择具有合法资质、信誉良好的贷款机构,避免与不良贷款机构合作,以免遭受经济损失,二是要合理规划贷款金额和期限,企业应该根据自身的资金需求和还款能力,合理规划贷款金额和期限,避免过度负债和逾期还款,三是要注意贷款利率和费用,企业应该了解不同贷款机构的贷款利率和费用标准,选择利率合理、费用透明的贷款机构,降低融资成本,四是要加强风险管理,企业应该建立健全的风险管理体系,加强对贷款资金的使用和管理,确保贷款资金的安全和有效使用。

选择银行贷款还是企业贷款,需要企业综合考虑多方面因素,权衡利弊,做出明智的决策,无论是选择银行贷款还是企业贷款,企业都应该加强风险管理,合理规划资金,确保企业的健康稳定发展。