一、引言

企业贷款是银行的重要业务之一,它为企业的发展提供了资金支持,同时也为银行带来了收益,企业贷款也存在着风险,如果这些风险不能得到有效控制,将会对银行造成严重的影响,本文将探讨企业贷款形成风险对银行的影响,并提出相应的应对策略。

二、企业贷款形成风险的原因

(一)企业自身原因

1、经营不善

企业经营不善是导致贷款风险的主要原因之一,如果企业的经营管理水平低下,市场竞争力不强,产品质量不高,就会导致企业的盈利能力下降,甚至出现亏损,这样一来,企业就无法按时偿还贷款本息,从而给银行带来风险。

2、信用风险

企业的信用状况也是影响贷款风险的重要因素,如果企业的信用记录不良,存在拖欠贷款、违约等行为,银行就会对企业的信用产生怀疑,从而不愿意为其提供贷款,即使银行愿意提供贷款,也会要求企业提供更高的担保或抵押物,这会增加企业的融资成本,同时也会增加银行的风险。

3、财务风险

企业的财务状况也是影响贷款风险的重要因素,如果企业的财务状况不佳,存在资产负债率过高、现金流不足等问题,就会导致企业的偿债能力下降,从而给银行带来风险。

(二)银行自身原因

1、风险管理水平低下

银行的风险管理水平也是影响贷款风险的重要因素,如果银行的风险管理体系不完善,风险识别、评估、控制和监测能力不足,就会导致银行无法及时发现和控制贷款风险,从而给银行带来损失。

2、信贷政策不合理

银行的信贷政策也是影响贷款风险的重要因素,如果银行的信贷政策不合理,对某些行业或企业的贷款门槛过高,或者对某些行业或企业的贷款政策过于宽松,就会导致银行的贷款风险增加。

3、员工素质不高

银行员工的素质也是影响贷款风险的重要因素,如果银行员工的业务水平和职业道德素质不高,就会导致银行的贷款风险增加,银行员工可能会为了追求业绩而忽视风险,或者可能会与企业勾结,为企业提供虚假的财务报表和信用记录,从而误导银行的决策。

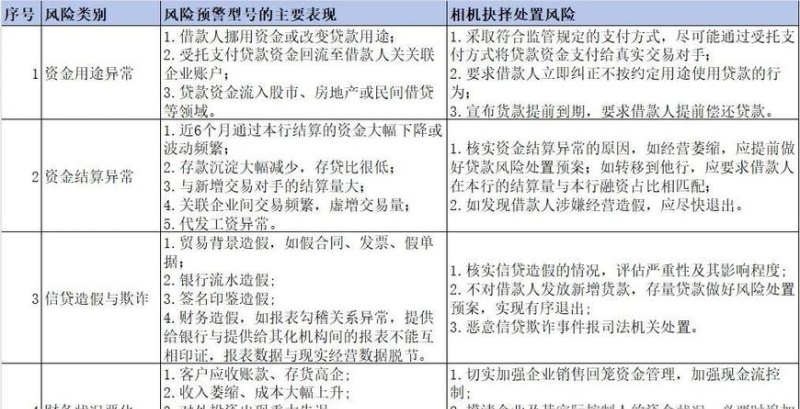

三、企业贷款形成风险对银行的影响

(一)信用风险

企业贷款形成风险会导致银行的信用风险增加,如果企业无法按时偿还贷款本息,银行就会面临信用损失,信用损失不仅会影响银行的盈利能力,还会影响银行的声誉和信用评级。

(二)流动性风险

企业贷款形成风险会导致银行的流动性风险增加,如果企业无法按时偿还贷款本息,银行就会面临资金短缺的问题,资金短缺会影响银行的正常运营,甚至会导致银行倒闭。

(三)市场风险

企业贷款形成风险会导致银行的市场风险增加,如果企业的经营状况不佳,市场竞争力不强,就会导致企业的股票价格下跌,从而影响银行的投资收益。

(四)操作风险

企业贷款形成风险会导致银行的操作风险增加,如果银行的风险管理体系不完善,风险识别、评估、控制和监测能力不足,就会导致银行无法及时发现和控制贷款风险,从而给银行带来损失。

四、应对企业贷款形成风险的策略

(一)加强风险管理

银行应加强风险管理,完善风险管理体系,提高风险识别、评估、控制和监测能力,银行应建立健全风险管理制度,明确风险管理的职责和流程,加强对贷款风险的监测和预警。

(二)优化信贷政策

银行应优化信贷政策,根据企业的实际情况和市场需求,合理确定贷款额度、期限、利率和担保方式,银行应加强对贷款项目的审查和评估,确保贷款项目的可行性和安全性。

(三)提高员工素质

银行应提高员工素质,加强对员工的业务培训和职业道德教育,银行应建立健全员工绩效考核制度,激励员工提高业务水平和职业道德素质。

(四)加强与企业的沟通与合作

银行应加强与企业的沟通与合作,了解企业的经营状况和发展需求,为企业提供个性化的金融服务,银行应与企业建立长期稳定的合作关系,共同应对市场风险和信用风险。

五、结论

企业贷款形成风险对银行的影响是多方面的,它不仅会影响银行的盈利能力和声誉,还会影响银行的流动性和市场竞争力,银行应加强风险管理,优化信贷政策,提高员工素质,加强与企业的沟通与合作,共同应对企业贷款形成的风险,只有这样,银行才能在激烈的市场竞争中立于不败之地,实现可持续发展。