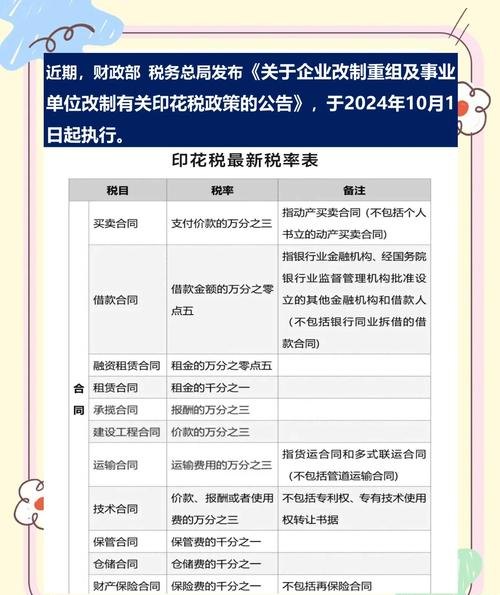

在企业发展的道路上,资金往往是关键的支撑因素,当企业面临资金需求时,贷款就成为了一种常见的融资方式,而面对众多的银行选择,企业可能会感到困惑,本文将深入探讨企业贷款时可以选择的银行类型,以及如何根据自身需求和特点做出合适的决策。

国有大型商业银行

国有大型商业银行是企业贷款的重要选择之一,这些银行通常具有以下优势:

1、雄厚的资金实力:国有大型商业银行拥有庞大的资产规模和稳定的资金来源,能够为企业提供充足的贷款资金。

2、广泛的网点分布:在全国各地拥有广泛的分支机构和服务网络,方便企业办理贷款业务,提高贷款效率。

3、较高的信誉度:作为国有金融机构,具有较高的信誉和良好的口碑,企业贷款相对较为放心。

4、多样化的贷款产品:提供丰富多样的贷款产品,满足企业不同阶段和不同类型的资金需求,如流动资金贷款、固定资产贷款、项目贷款等。

国有大型商业银行也可能存在一些不足之处,例如贷款审批流程相对较长,对企业的要求较为严格等。

股份制商业银行

股份制商业银行近年来在企业贷款市场中也占据了重要地位,它们具有以下特点:

1、灵活的经营机制:股份制商业银行通常具有较为灵活的经营策略和决策流程,能够更快地响应企业的贷款需求。

2、个性化的服务:注重为企业提供个性化的金融服务,根据企业的特点和需求定制贷款方案,提高贷款的针对性和适应性。

3、创新的金融产品:不断推出创新的金融产品和服务,如供应链金融、知识产权质押贷款等,为企业提供更多的融资渠道。

4、相对较快的审批速度:在贷款审批方面相对国有大型商业银行可能更为快捷,能够满足企业对资金的及时性需求。

但股份制商业银行也可能面临一些风险,如经营稳定性相对较弱等。

城市商业银行

城市商业银行主要服务于当地企业和居民,具有以下优势:

1、对本地市场的深入了解:对当地的经济环境、企业情况和市场需求有更深入的了解,能够更好地评估企业的信用风险和还款能力。

2、本地化的服务优势:与当地企业建立了长期的合作关系,能够提供更加便捷、高效的服务,包括上门服务、快速审批等。

3、支持地方经济发展:作为地方金融机构,积极支持当地企业的发展,对于促进地方经济增长具有重要意义。

4、较低的贷款门槛:相对国有大型商业银行和股份制商业银行,城市商业银行的贷款门槛可能较低,更适合一些中小企业。

不过,城市商业银行的资金规模和抗风险能力可能相对较弱。

农村信用社

农村信用社是农村金融的重要组成部分,为农村企业和农民提供金融服务,其特点包括:

1、服务农村经济:专注于支持农村地区的经济发展,为农村企业提供特色的金融产品和服务,如农业贷款、农村基础设施建设贷款等。

2、熟悉农村市场:对农村市场和农民需求有更深入的了解,能够更好地满足农村企业的贷款需求。

3、相对灵活的政策:在贷款政策和审批流程上可能相对灵活,能够更快地为企业提供贷款支持。

4、较低的贷款利率:由于其服务农村经济的定位,农村信用社的贷款利率可能相对较低,有助于降低企业的融资成本。

农村信用社的资金实力和服务范围可能相对有限。

选择银行的考虑因素

1、贷款额度和期限:根据企业的资金需求,选择能够提供合适贷款额度和期限的银行,不同银行的贷款政策和额度限制可能有所不同。

2、贷款利率:贷款利率是企业贷款时需要重点考虑的因素之一,比较不同银行的贷款利率,选择最优惠的方案。

3、贷款审批速度:对于急需资金的企业,贷款审批速度至关重要,选择审批速度较快的银行,以确保企业能够及时获得资金支持。

4、还款方式:了解银行提供的还款方式,选择最适合企业财务状况的还款方式,如等额本息、等额本金等。

5、银行服务和支持:考察银行的服务质量、专业水平和对企业的支持力度,选择能够提供良好服务和支持的银行,有助于企业顺利开展贷款业务。

6、企业信誉和资质:企业自身的信誉和资质也是银行考虑贷款的重要因素,保持良好的企业信誉和规范的经营管理,有助于提高贷款申请的成功率。

企业贷款选择哪个银行贷款需要综合考虑多方面因素,国有大型商业银行、股份制商业银行、城市商业银行和农村信用社都有各自的优势和特点,企业应根据自身的资金需求、经营状况、信誉资质等因素,选择最适合的银行,在选择过程中,要充分比较不同银行的贷款产品、利率、审批速度、服务质量等方面,做出明智的决策,企业要保持良好的信誉和规范的经营管理,与银行建立良好的合作关系,为企业的发展提供坚实的资金支持。