在当今商业环境中,企业向银行贷款是一种常见的融资方式,了解贷款流程对于企业来说至关重要,它可以帮助企业更好地规划资金需求、提高贷款申请的成功率,并确保按时还款,本文将详细介绍企业向银行贷款的流程。

贷款申请前的准备

在向银行申请贷款之前,企业需要进行充分的准备工作,以下是一些关键步骤:

1、确定贷款需求

企业应明确贷款的用途和金额,并评估自身的还款能力,这有助于选择合适的贷款类型和额度。

2、评估企业信用状况

银行会对企业的信用状况进行评估,包括企业的历史记录、财务状况、经营状况等,企业应提前整理好相关财务报表和资料,确保信息准确无误。

3、制定财务计划

企业需要制定详细的财务计划,包括收入预测、成本估算、现金流量表等,这有助于银行了解企业的盈利能力和还款能力。

4、准备担保或抵押物

某些贷款类型可能需要企业提供担保或抵押物,企业应评估自身的资产状况,并确定是否有足够的资产可以用作担保或抵押物。

贷款申请

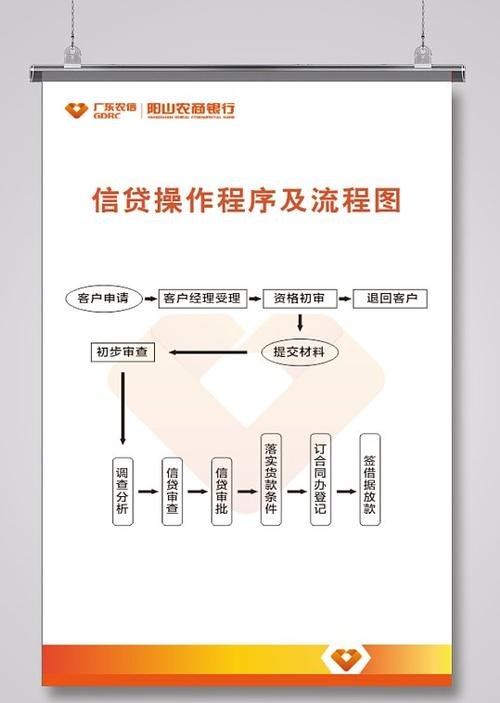

一旦准备工作完成,企业可以向银行提交贷款申请,以下是一般的贷款申请流程:

1、填写申请表

企业需要填写银行提供的贷款申请表,详细说明贷款的用途、金额、还款计划等信息。

2、提供相关资料

除了申请表外,企业还需要提供一系列相关资料,包括但不限于:

- 企业营业执照、组织机构代码证、税务登记证等证件。

- 最近几年的财务报表,包括资产负债表、利润表、现金流量表等。

- 企业章程、验资报告、股东会决议等。

- 企业法定代表人身份证明、授权委托书等。

- 抵押物的相关证明文件,如房产证、土地证、车辆行驶证等。

3、信用评估

银行会对企业的信用状况进行评估,包括查询企业的信用记录、核实财务报表等,这可能需要一定的时间,企业需要耐心等待。

4、面谈或实地考察

银行可能会要求企业法定代表人或相关负责人进行面谈,以进一步了解企业的经营情况和贷款需求,在某些情况下,银行还可能进行实地考察,以评估抵押物的真实性和价值。

贷款审批

银行的贷款审批部门会对企业的贷款申请进行综合评估,包括信用评估、财务状况评估、还款能力评估等,审批过程可能包括以下几个阶段:

1、初审

初审阶段主要审核企业提供的资料是否齐全、合规,以及贷款申请是否符合银行的基本要求。

2、风险评估

风险评估部门会对企业的信用风险、市场风险、操作风险等进行评估,以确定贷款的风险水平。

3、审批决策

审批决策部门会综合考虑各方面因素,做出是否批准贷款的决策,如果贷款申请获得批准,银行将与企业协商贷款的具体条款,如利率、期限、还款方式等。

签订贷款合同

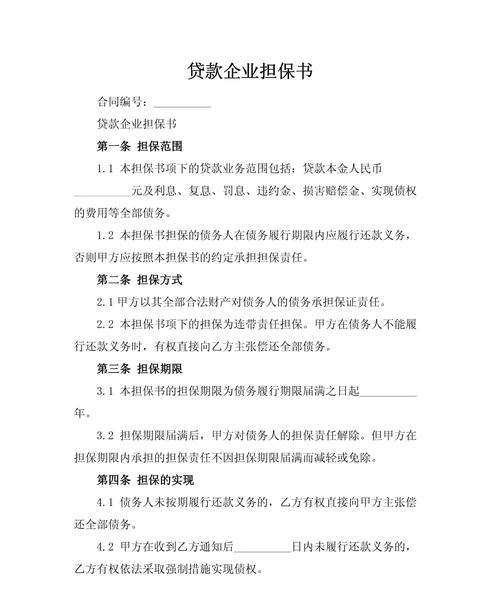

一旦贷款申请获得批准,银行将与企业签订贷款合同,贷款合同是双方约定的法律文件,明确了贷款的各项条款和条件,包括贷款金额、利率、期限、还款方式、违约责任等,企业应仔细阅读合同条款,确保理解并同意其中的内容。

在签订贷款合同之前,企业可以咨询专业律师,以确保合同的合法性和公平性,企业还应注意保留好合同的副本,以备日后参考。

贷款发放

签订贷款合同后,银行将按照合同约定的时间和方式发放贷款,贷款通常会直接划入企业指定的账户,企业可以根据实际需求使用贷款资金。

贷款使用和监控

企业在获得贷款后,应按照合同约定的用途使用贷款资金,并遵守相关的贷款规定,银行会对企业的贷款使用情况进行监控,以确保资金的安全和合规使用。

企业应定期向银行提供财务报表和相关信息,以便银行及时了解企业的经营状况和还款能力,如果企业的经营状况发生重大变化,如财务状况恶化、市场风险增加等,银行可能会采取相应的措施,如调整贷款额度、提前收回贷款等。

还款

企业应按照贷款合同约定的还款计划按时足额偿还贷款本金和利息,还款方式通常包括等额本金还款、等额本息还款、按月付息到期还本等。

企业应提前做好还款计划,并确保在还款日前将资金足额存入指定账户,如果企业无法按时还款,应及时与银行协商,寻求解决方案,避免产生不良信用记录。

贷款结清

当企业按时足额偿还完所有贷款本金和利息后,贷款合同将自动终止,企业需要向银行申请贷款结清,并办理相关手续,如注销抵押物登记等。

银行会对企业的还款情况进行审核,确认无误后,将解除抵押物的担保责任,并将抵押物归还企业。

企业向银行贷款是一项复杂的过程,需要企业提前做好充分的准备,并按照银行的要求提供相关资料和文件,在贷款申请过程中,企业应积极配合银行的工作,确保信息的准确性和完整性,企业应合理规划贷款用途和还款计划,确保按时还款,以维护良好的信用记录。

通过了解和掌握企业向银行贷款的流程,企业可以更好地规划资金需求,提高融资效率,为企业的发展提供有力的支持。