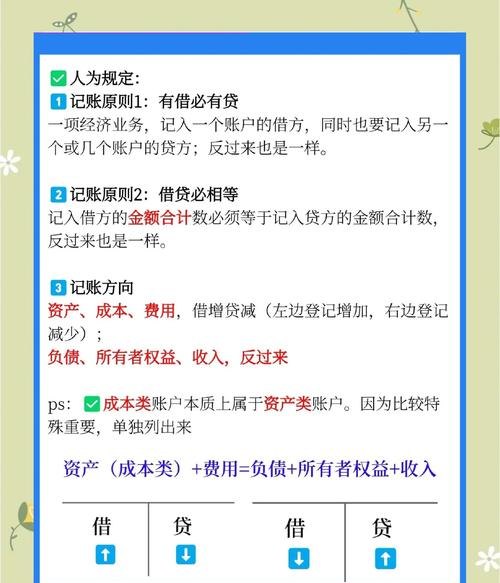

在企业的运营过程中,银行贷款是常见的融资方式之一,而企业与银行之间的每一笔贷款交易,都需要通过会计凭证来进行准确记录和反映,会计凭证作为会计核算的基础,对于企业和银行都具有至关重要的意义,它不仅是记录经济业务的书面证明,也是进行财务分析、审计和决策的重要依据,本文将深入探讨企业与银行贷款的会计凭证相关内容。

企业向银行申请贷款的会计凭证

当企业决定向银行申请贷款时,首先需要填写一系列的申请表格和资料,这些资料中包含了企业的基本信息、贷款用途、还款计划等重要内容,在这个过程中,企业可能会产生一些与申请贷款相关的费用,如评估费、手续费等,这些费用的产生会导致企业的资产或费用增加,同时也会形成相应的负债或所有者权益减少,企业需要编制相应的会计凭证来记录这些业务。

企业支付评估费10000元,会计凭证的编制如下:

借:管理费用——评估费10000

贷:银行存款10000

这个会计凭证反映了企业因申请贷款而支付的评估费用,同时也减少了企业的银行存款,通过这个凭证,企业可以清晰地了解到评估费用的支出情况,以及对企业财务状况的影响。

银行审批贷款的会计凭证

银行在收到企业的贷款申请后,会对企业的信用状况、还款能力等进行全面的评估和审核,如果银行批准了企业的贷款申请,会与企业签订贷款合同,贷款合同是企业与银行之间的法律文件,规定了贷款的金额、利率、还款期限、还款方式等重要条款,在签订贷款合同的过程中,企业和银行都需要进行相应的会计处理。

对于企业来说,签订贷款合同意味着企业获得了一项新的负债,企业需要编制相应的会计凭证来记录这项负债的增加,企业与银行签订了一份100万元的贷款合同,年利率为5%,期限为3年,还款方式为等额本息还款,会计凭证的编制如下:

借:银行存款1000000

贷:长期借款——本金1000000

这个会计凭证反映了企业因签订贷款合同而获得的银行存款增加,同时也增加了企业的长期借款,通过这个凭证,企业可以清晰地了解到贷款的金额、利率、期限等重要信息,以及对企业财务状况的影响。

对于银行来说,签订贷款合同意味着银行向企业提供了一项新的资产,银行需要编制相应的会计凭证来记录这项资产的增加,银行与企业签订了一份100万元的贷款合同,年利率为5%,期限为3年,还款方式为等额本息还款,会计凭证的编制如下:

借:贷款——本金1000000

贷:吸收存款1000000

这个会计凭证反映了银行因签订贷款合同而向企业提供的贷款增加,同时也增加了银行的吸收存款,通过这个凭证,银行可以清晰地了解到贷款的金额、利率、期限等重要信息,以及对银行财务状况的影响。

企业使用贷款的会计凭证

企业获得银行贷款后,可以根据贷款合同的规定,将贷款用于各种经营活动,如购买原材料、扩大生产规模、支付员工工资等,在企业使用贷款的过程中,会产生一系列的经济业务,如采购原材料、支付货款、支付工资等,这些经济业务的发生会导致企业的资产或费用增加,同时也会形成相应的负债或所有者权益减少,企业需要编制相应的会计凭证来记录这些业务。

企业使用贷款购买原材料100万元,会计凭证的编制如下:

借:原材料1000000

贷:银行存款1000000

这个会计凭证反映了企业因购买原材料而使用了银行贷款,同时也减少了企业的银行存款,通过这个凭证,企业可以清晰地了解到原材料的采购情况,以及对企业财务状况的影响。

企业偿还贷款的会计凭证

贷款到期后,企业需要按照贷款合同的规定,按时足额偿还贷款本息,在企业偿还贷款的过程中,会产生一系列的经济业务,如支付贷款本金、支付贷款利息等,这些经济业务的发生会导致企业的资产或费用增加,同时也会形成相应的负债或所有者权益减少,企业需要编制相应的会计凭证来记录这些业务。

企业偿还贷款本金50万元,支付贷款利息5万元,会计凭证的编制如下:

借:长期借款——本金500000

财务费用——利息支出50000

贷:银行存款550000

这个会计凭证反映了企业因偿还贷款本金和支付贷款利息而减少了银行存款,同时也减少了企业的长期借款和财务费用,通过这个凭证,企业可以清晰地了解到贷款的偿还情况,以及对企业财务状况的影响。

银行发放贷款的会计凭证

银行在审批通过企业的贷款申请后,会按照贷款合同的规定,将贷款发放到企业的银行账户中,在银行发放贷款的过程中,会产生一系列的经济业务,如发放贷款本金、收取贷款利息等,这些经济业务的发生会导致银行的资产或收入增加,同时也会形成相应的负债或所有者权益减少,银行需要编制相应的会计凭证来记录这些业务。

银行发放贷款本金100万元,收取贷款利息5万元,会计凭证的编制如下:

借:贷款——本金1000000

贷:吸收存款1000000

借:应收利息50000

贷:利息收入50000

这个会计凭证反映了银行因发放贷款本金和收取贷款利息而增加了贷款和吸收存款,同时也增加了应收利息和利息收入,通过这个凭证,银行可以清晰地了解到贷款的发放情况,以及对银行财务状况的影响。

银行收取贷款本息的会计凭证

贷款到期后,银行需要按照贷款合同的规定,按时足额收取贷款本息,在银行收取贷款本息的过程中,会产生一系列的经济业务,如收取贷款本金、收取贷款利息等,这些经济业务的发生会导致银行的资产或收入增加,同时也会形成相应的负债或所有者权益减少,银行需要编制相应的会计凭证来记录这些业务。

银行收取贷款本金50万元,收取贷款利息5万元,会计凭证的编制如下:

借:吸收存款550000

贷:贷款——本金500000

应收利息50000

这个会计凭证反映了银行因收取贷款本金和收取贷款利息而减少了吸收存款,同时也减少了贷款和应收利息,通过这个凭证,银行可以清晰地了解到贷款的收取情况,以及对银行财务状况的影响。

会计凭证在企业与银行贷款中的作用

会计凭证在企业与银行贷款中具有至关重要的作用,它不仅是记录经济业务的书面证明,也是进行财务分析、审计和决策的重要依据,通过会计凭证,企业和银行可以清晰地了解到贷款的申请、审批、发放、使用、偿还等各个环节的情况,以及对企业和银行财务状况的影响,会计凭证也可以为企业和银行提供准确的财务信息,帮助企业和银行进行财务分析、审计和决策,提高企业和银行的财务管理水平和经济效益。

企业与银行贷款的会计凭证是企业和银行财务管理的重要组成部分,它不仅记录了企业与银行之间的贷款交易,也反映了企业和银行的财务状况和经营成果,企业和银行应该重视会计凭证的编制和管理,确保会计凭证的真实性、准确性和完整性,为企业和银行的财务管理提供有力的支持和保障。

![关于[企业名称]银行贷款需求报告](http://www.baoyicm.com/zb_users/upload/2025/12/20251223024351176642903161399.jpg)