一、引言

在企业的日常经营活动中,贷款是一种常见的融资方式,当企业从银行获得贷款时,一个常见的问题是:企业在银行贷款有发票吗?这个问题看似简单,却涉及到财务和税务等多个方面的知识,本文将深入探讨企业在银行贷款是否有发票以及相关的问题。

二、银行贷款的流程与发票的关系

(一)银行贷款的基本流程

企业向银行申请贷款,通常需要提交一系列的资料,包括但不限于营业执照、财务报表、贷款用途证明等,银行会对企业的信用状况、还款能力等进行评估,然后决定是否批准贷款申请,如果贷款申请获得批准,银行会与企业签订贷款合同,并按照合同约定向企业发放贷款。

(二)发票在贷款流程中的作用

在银行贷款流程中,发票并不是直接的必要文件,银行主要关注的是企业的信用状况、还款能力、贷款用途等方面的信息,发票在某些情况下可能会间接地影响贷款申请的审批结果,如果企业申请的是用于购买固定资产的贷款,银行可能会要求企业提供购买固定资产的发票,以证明贷款用途的真实性。

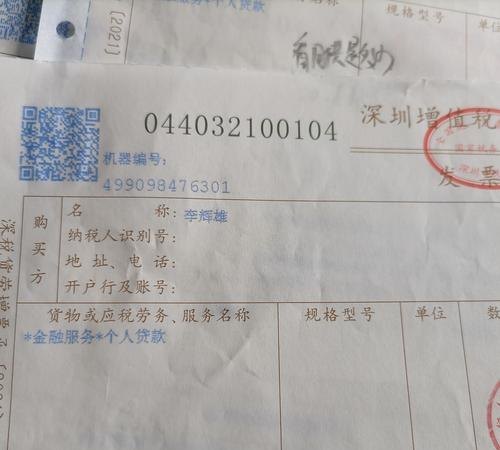

三、企业在银行贷款是否有发票

(一)银行贷款利息发票

企业在银行贷款后,需要按照贷款合同约定向银行支付利息,根据《中华人民共和国发票管理办法》第十九条规定,销售商品、提供服务以及从事其他经营活动的单位和个人,对外发生经营业务收取款项,收款方应当向付款方开具发票,银行作为收款方,应当向企业开具贷款利息发票。

(二)银行贷款本金发票

银行贷款本金是企业从银行获得的资金,通常不会开具发票,这是因为银行贷款本金是企业的负债,不属于销售收入或提供服务的范畴。

四、发票对企业的重要性

(一)财务核算

发票是企业财务核算的重要依据之一,企业可以根据发票记录贷款利息的支出,以便准确计算财务费用,发票也可以作为企业与银行之间的债权债务凭证,有助于企业进行财务管理和风险控制。

(二)税务申报

发票也是企业税务申报的重要依据之一,企业在计算企业所得税时,可以根据贷款利息发票扣除相应的利息支出,从而减少应纳税所得额。

(三)证明贷款用途

如前文所述,发票在某些情况下可以证明企业贷款用途的真实性,如果企业申请的是用于购买固定资产的贷款,银行可能会要求企业提供购买固定资产的发票,以证明贷款用途的真实性。

五、企业如何获取银行贷款利息发票

(一)主动索取

企业在支付贷款利息后,应当主动向银行索取贷款利息发票,银行应当按照规定向企业开具发票,并在发票上注明贷款利息的金额、税率、开票日期等信息。

(二)核对发票信息

企业在收到银行开具的贷款利息发票后,应当仔细核对发票信息,确保发票信息的准确性和完整性,如果发现发票信息有误,应当及时与银行联系,要求银行重新开具发票。

(三)保存发票

企业应当妥善保存银行开具的贷款利息发票,以备日后查阅和税务申报使用,发票的保存期限应当按照国家有关规定执行。

六、结论

企业在银行贷款有发票,主要是贷款利息发票,银行作为收款方,应当按照规定向企业开具贷款利息发票,发票对企业具有重要的意义,不仅可以作为企业财务核算和税务申报的依据,还可以证明贷款用途的真实性,企业在获得银行贷款后,应当主动索取贷款利息发票,并妥善保存发票。

![关于[企业名称]银行贷款需求报告](http://www.baoyicm.com/zb_users/upload/2025/12/20251223024351176642903161399.jpg)