在当今的商业世界中,企业获得银行贷款对于其发展和运营至关重要,银行在决定是否给予企业贷款以及贷款额度时,会依据一系列的授信考核指标来进行评估,这些指标涵盖了企业的多个方面,从财务状况到经营能力,从市场前景到信用记录等,全面地反映了企业的综合实力和风险水平。

财务状况指标

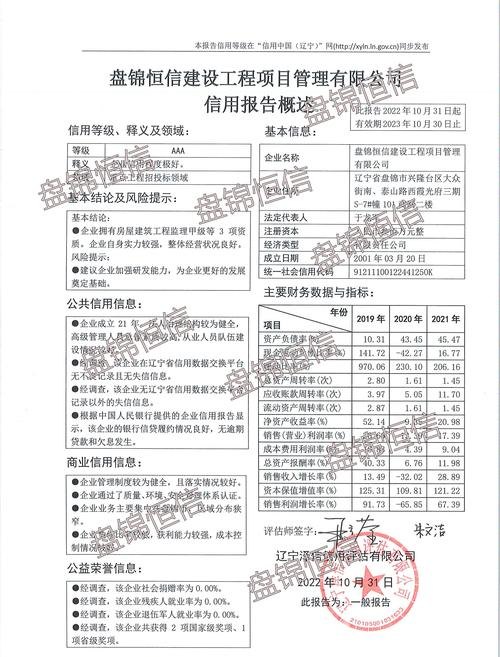

1、盈利能力指标

- 净利润率:净利润率是衡量企业盈利能力的关键指标之一,它反映了企业在扣除所有成本和费用后,每一元销售收入所获得的净利润,较高的净利润率通常意味着企业具有较强的成本控制能力和盈利能力,银行会更倾向于给予这样的企业较高的授信额度。

- 资产回报率(ROA):资产回报率衡量了企业运用资产获取利润的能力,它通过将净利润除以平均资产总额来计算,ROA较高的企业表明其能够有效地利用资产创造价值,对于银行来说是一个积极的信号。

- 权益回报率(ROE):权益回报率反映了股东权益的收益情况,它是净利润与平均股东权益的比率,ROE较高的企业说明企业能够为股东带来较好的回报,同时也反映了企业在融资和投资方面的效率。

2、偿债能力指标

- 流动比率:流动比率是衡量企业短期偿债能力的指标,它等于流动资产除以流动负债,流动比率在2左右被认为是较为合理的水平,较高的流动比率表明企业有足够的流动资产来偿还短期债务,银行会认为企业的短期偿债风险较低。

- 速动比率:速动比率是在流动比率的基础上,扣除存货后的比率,存货通常被认为是变现能力相对较弱的资产,因此速动比率更能准确地反映企业的短期偿债能力,一般认为速动比率在1左右较为合适。

- 资产负债率:资产负债率是衡量企业长期偿债能力的重要指标,它等于负债总额除以资产总额,资产负债率过高可能意味着企业的债务负担过重,面临较大的偿债压力,银行会对其贷款风险进行更谨慎的评估,不同行业的资产负债率水平有所差异,银行会根据行业特点来确定合理的资产负债率范围。

3、营运资金指标

- 应收账款周转天数:应收账款周转天数反映了企业从销售商品或提供服务到收回款项的平均时间,较短的应收账款周转天数意味着企业能够更快速地回笼资金,资金的使用效率较高,银行通常会关注企业的应收账款周转情况,以评估其资金流动性和偿债能力。

- 存货周转天数:存货周转天数是衡量企业存货管理效率的指标,它表示企业将存货转化为销售收入所需的平均时间,较低的存货周转天数表明企业能够有效地控制存货水平,减少库存积压,提高资金的周转速度,良好的存货周转情况有助于企业降低成本,提高盈利能力,也会增加银行对企业的信任。

经营能力指标

1、销售增长率

- 销售增长率是衡量企业销售业绩增长情况的指标,它等于本期销售额减去上期销售额的差除以上期销售额,较高的销售增长率表明企业的市场份额在不断扩大,产品或服务受到市场的欢迎,具有较强的市场竞争力,银行会更愿意为销售增长良好的企业提供贷款支持,以帮助其进一步扩大业务规模。

2、市场份额

- 市场份额是指企业在特定市场中所占的销售额或销售量的比例,较大的市场份额通常意味着企业在行业中具有较强的地位和竞争力,能够更好地抵御市场风险,银行在评估企业的授信额度时,会考虑企业在市场中的份额大小,以及其市场地位的稳定性。

3、核心竞争力

- 核心竞争力是企业所拥有的独特的、难以被竞争对手模仿的优势,它可以是技术、品牌、人才、管理等方面的优势,具有强大核心竞争力的企业往往能够在市场中脱颖而出,保持持续的盈利能力和发展潜力,银行在进行授信考核时,会关注企业的核心竞争力,以评估其未来的发展前景和还款能力。

市场前景指标

1、行业发展趋势

- 银行会关注企业所处行业的发展趋势,包括行业的增长速度、市场需求变化、技术创新等方面,如果企业所处行业处于快速增长期,市场需求旺盛,且具有良好的发展前景,那么银行会更愿意给予企业贷款支持,相反,如果行业面临衰退或竞争激烈的局面,银行可能会对企业的贷款申请持谨慎态度。

2、市场竞争力分析

- 银行会对企业的市场竞争力进行分析,包括企业的产品或服务质量、价格优势、营销策略等方面,具有较强市场竞争力的企业能够在市场中获得更多的份额,提高盈利能力,降低风险,银行会根据企业的市场竞争力评估其未来的发展潜力和还款能力。

3、宏观经济环境

- 宏观经济环境对企业的经营和发展有着重要的影响,银行会关注宏观经济形势、政策法规变化等因素,以评估企业面临的外部风险,在经济繁荣时期,企业的经营状况通常较好,银行会更愿意提供贷款;而在经济衰退时期,银行可能会对企业的贷款申请进行更严格的审查。

信用记录指标

1、企业信用评级

- 企业信用评级是由专业的信用评级机构根据企业的财务状况、经营能力、市场前景等因素进行评估后给出的信用等级,较高的信用评级表明企业具有良好的信用记录和信用状况,违约风险较低,银行在进行授信考核时,会参考企业的信用评级,给予相应的授信额度。

2、还款记录

- 银行会关注企业的还款记录,包括以往贷款的还款情况、是否有逾期还款等,良好的还款记录是企业信用状况的重要体现,银行会更愿意为还款记录良好的企业提供贷款支持,相反,如果企业有不良的还款记录,银行可能会对其贷款申请进行严格审查,甚至拒绝贷款。

3、信用历史

- 企业的信用历史也是银行评估的重要因素之一,包括企业是否有过信用欺诈、违法违规等不良信用行为,银行会对企业的信用历史进行调查,以评估其信用风险,具有良好信用历史的企业更容易获得银行的信任和支持。

企业银行贷款授信考核指标是一个综合性的体系,涵盖了企业的财务状况、经营能力、市场前景和信用记录等多个方面,银行通过对这些指标的评估,来判断企业的综合实力和风险水平,从而决定是否给予企业贷款以及贷款额度,企业要想获得银行的贷款支持,就需要不断提高自身的综合实力,优化财务状况,提升经营能力,关注市场前景,保持良好的信用记录,银行也应该不断完善授信考核指标体系,提高评估的准确性和科学性,为企业提供更加合理和有效的贷款支持。

![关于[企业名称]银行贷款需求报告](http://www.baoyicm.com/zb_users/upload/2025/12/20251223024351176642903161399.jpg)