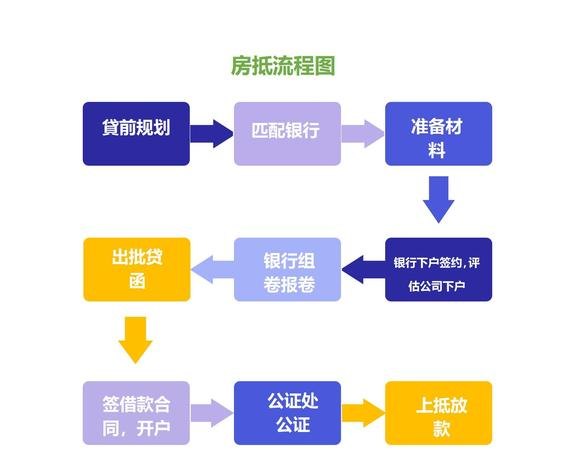

在企业的发展过程中,资金往往是至关重要的因素之一,当企业面临资金需求时,银行贷款常常是一种重要的融资途径,而银行贷款抵押作为一种常见的贷款方式,能够为企业提供一定的资金支持,同时也保障了银行的利益,本文将详细解析企业银行贷款抵押的流程图,帮助企业更好地了解这一过程。

贷款申请

企业首先需要向银行提出贷款申请,在申请过程中,企业需要提供详细的资料,包括但不限于企业的营业执照、组织机构代码证、税务登记证、财务报表、贷款用途证明等,这些资料将帮助银行评估企业的信用状况和还款能力。

银行受理与审核

银行收到企业的贷款申请后,会对申请资料进行受理和审核,审核的内容主要包括企业的基本情况、信用状况、财务状况、贷款用途等,银行会通过多种方式对企业进行调查,如实地考察、查阅企业财务报表、与企业负责人沟通等。

抵押物评估

如果企业的贷款申请通过审核,银行会对企业提供的抵押物进行评估,抵押物评估的目的是确定抵押物的价值,以便银行在贷款出现风险时能够及时处置抵押物,保障自身的利益,抵押物评估通常由专业的评估机构进行,评估机构会根据抵押物的种类、市场行情等因素进行评估,并出具评估报告。

签订抵押合同

在抵押物评估完成后,银行会与企业签订抵押合同,抵押合同是银行与企业之间关于抵押物的权利义务的约定,包括抵押物的名称、数量、质量、价值、抵押期限等内容,抵押合同签订后,企业需要将抵押物的相关证明文件提交给银行。

办理抵押登记

银行与企业签订抵押合同后,需要到相关部门办理抵押登记手续,抵押登记的目的是将抵押物的抵押情况登记在相关部门的登记簿上,以便其他债权人了解抵押物的抵押情况,抵押登记手续通常由银行或企业委托专业的中介机构办理。

放款

在办理完抵押登记手续后,银行会按照合同约定将贷款发放到企业的指定账户,企业在收到贷款后,需要按照合同约定的用途使用贷款,并按时还款。

贷后管理

银行在发放贷款后,会对企业的贷款使用情况进行跟踪和管理,贷后管理的内容主要包括企业的经营状况、财务状况、还款情况等,银行会通过多种方式对企业进行监督,如定期回访、查阅企业财务报表、与企业负责人沟通等,如果企业出现还款困难等情况,银行会及时采取措施,如要求企业提供担保、提前收回贷款等。

抵押物处置

如果企业在贷款到期后无法按时还款,银行会按照合同约定处置抵押物,抵押物处置的方式主要包括拍卖、变卖等,银行会通过专业的拍卖机构或中介机构对抵押物进行拍卖或变卖,以实现抵押物的价值,保障自身的利益。

企业银行贷款抵押流程图是一个复杂的过程,需要企业和银行密切配合,企业在申请贷款时,需要提供详细的资料,确保资料的真实性和完整性,银行在审核贷款申请时,需要严格按照相关规定进行审核,确保贷款的安全性和效益性,在抵押物评估、抵押合同签订、抵押登记等环节,企业和银行需要严格按照相关规定进行操作,确保手续的合法性和有效性,在贷款发放和贷后管理环节,企业需要按照合同约定使用贷款,并按时还款,银行需要加强对企业的监督和管理,确保贷款的安全和回收,只有这样,才能实现企业和银行的双赢。

![关于[企业名称]银行贷款需求报告](http://www.baoyicm.com/zb_users/upload/2025/12/20251223024351176642903161399.jpg)