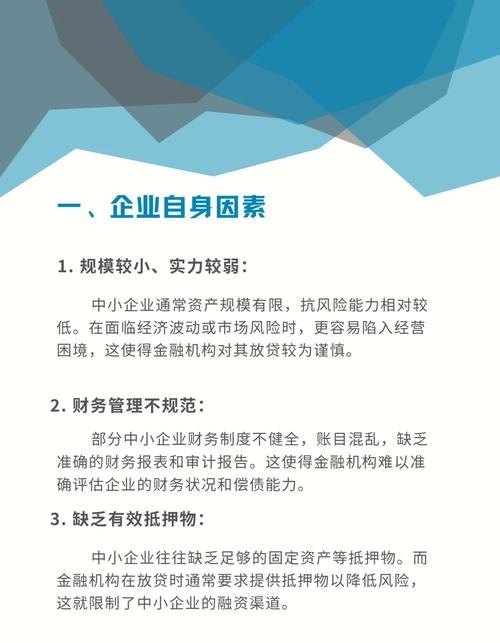

在当今经济环境下,企业贷款已成为企业发展过程中常见的融资方式之一,贷款活动并非毫无风险,企业在获取贷款的同时,面临着多种潜在风险,这些风险不仅可能影响企业的还款能力和财务状况,还可能对金融机构的资产质量和稳定性造成影响,深入了解企业贷款的主要风险对于企业和金融机构都至关重要。

信用风险

信用风险是企业贷款中最主要的风险之一,它指的是借款人无法按时足额偿还贷款本息的可能性,信用风险的产生可能源于多种因素,如企业经营状况不佳、市场竞争激烈、财务状况恶化、管理层决策失误等。

1、企业经营风险

企业的经营状况直接影响其还款能力,如果企业所处行业面临市场需求下降、技术变革、政策调整等不利因素,可能导致企业销售额减少、利润下滑,甚至亏损,企业的经营管理水平、市场竞争力、营销策略等也会对其经营业绩产生重要影响,如果企业经营不善,可能无法按时偿还贷款本息,从而引发信用风险。

2、财务风险

企业的财务状况也是影响信用风险的重要因素,如果企业资产负债率过高、现金流紧张、盈利能力差等,可能导致其无法按时偿还贷款本息,企业的财务报表真实性、财务制度健全性等也会影响金融机构对其信用状况的评估,如果企业存在财务造假等行为,可能会误导金融机构的决策,增加信用风险。

3、管理层风险

企业管理层的素质和能力对企业的发展和还款能力有着重要影响,如果管理层缺乏经验、决策失误、管理不善等,可能导致企业经营状况恶化,无法按时偿还贷款本息,管理层的诚信度、道德水平等也会影响金融机构对企业的信任度,如果管理层存在不良行为,可能会引发信用风险。

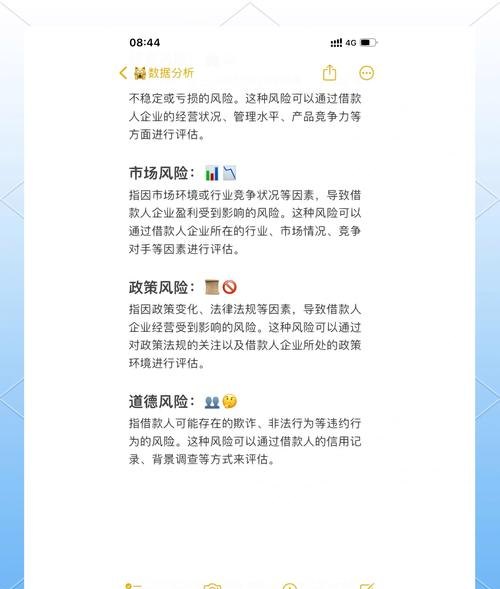

市场风险

市场风险是指由于市场价格波动、市场需求变化等因素导致企业资产价值下降或收益减少的可能性,市场风险主要包括利率风险、汇率风险、商品价格风险等。

1、利率风险

利率风险是指由于市场利率波动导致企业贷款成本增加或收益减少的可能性,如果市场利率上升,企业的贷款利息支出会增加,从而导致其还款压力增大,如果企业持有固定利率贷款,当市场利率下降时,其贷款利息支出会相对固定,从而导致其收益减少。

2、汇率风险

汇率风险是指由于汇率波动导致企业外币资产或负债价值变化的可能性,如果企业持有外币资产或负债,当汇率波动时,其资产或负债的价值会发生变化,从而导致企业收益或成本的变化,如果企业的产品或原材料依赖进口或出口,汇率波动也会对其经营业绩产生重要影响。

3、商品价格风险

商品价格风险是指由于商品价格波动导致企业销售收入或成本变化的可能性,如果企业的产品或原材料价格波动较大,可能导致其销售收入或成本不稳定,从而影响企业的盈利能力,如果企业的产品或原材料价格受到市场供求关系、政策调整等因素的影响,其价格波动可能会更加剧烈。

操作风险

操作风险是指由于企业内部管理不善、操作流程不规范、人员失误等因素导致贷款损失的可能性,操作风险主要包括贷款审批风险、贷款发放风险、贷后管理风险等。

1、贷款审批风险

贷款审批风险是指由于贷款审批流程不规范、审批人员专业素质不高、审批标准不明确等因素导致贷款决策失误的可能性,如果贷款审批流程不规范,可能会导致审批人员无法全面了解企业的信用状况和还款能力,从而做出错误的贷款决策,如果审批人员专业素质不高或审批标准不明确,可能会导致贷款审批过于宽松或过于严格,从而影响贷款质量。

2、贷款发放风险

贷款发放风险是指由于贷款发放流程不规范、贷款发放条件不明确、贷款发放后跟踪管理不到位等因素导致贷款无法按时收回的可能性,如果贷款发放流程不规范,可能会导致贷款发放条件不明确,从而影响贷款的安全性,如果贷款发放后跟踪管理不到位,可能会导致企业经营状况恶化或还款能力下降,从而影响贷款的按时收回。

3、贷后管理风险

贷后管理风险是指由于贷后管理流程不规范、贷后管理人员专业素质不高、贷后管理措施不到位等因素导致贷款损失的可能性,如果贷后管理流程不规范,可能会导致贷后管理人员无法及时了解企业的经营状况和还款能力,从而无法采取有效的措施防范贷款风险,如果贷后管理人员专业素质不高或贷后管理措施不到位,可能会导致贷款损失扩大。

法律风险

法律风险是指由于法律法规变化、合同条款不完善、法律纠纷等因素导致企业贷款损失的可能性,法律风险主要包括法律法规风险、合同风险、法律纠纷风险等。

1、法律法规风险

法律法规风险是指由于法律法规变化导致企业贷款损失的可能性,如果法律法规发生变化,可能会对企业的经营活动和还款能力产生影响,从而导致贷款损失,如果企业违反法律法规,可能会面临法律诉讼和罚款等风险,从而影响企业的财务状况和还款能力。

2、合同风险

合同风险是指由于合同条款不完善、合同签订不规范、合同履行不到位等因素导致企业贷款损失的可能性,如果合同条款不完善,可能会导致企业在贷款过程中无法得到有效的法律保护,如果合同签订不规范或合同履行不到位,可能会导致企业面临法律纠纷和赔偿等风险,从而影响企业的财务状况和还款能力。

3、法律纠纷风险

法律纠纷风险是指由于企业与金融机构之间或企业与其他相关方之间发生法律纠纷导致企业贷款损失的可能性,如果企业与金融机构之间或企业与其他相关方之间发生法律纠纷,可能会导致企业面临法律诉讼和赔偿等风险,从而影响企业的财务状况和还款能力,如果法律纠纷得不到及时解决,可能会导致企业的声誉受损,从而影响企业的市场竞争力和还款能力。

企业贷款主要风险包括信用风险、市场风险、操作风险和法律风险等,这些风险不仅可能影响企业的还款能力和财务状况,还可能对金融机构的资产质量和稳定性造成影响,企业和金融机构在贷款活动中应充分认识到这些风险,并采取有效的措施加以防范和控制,企业应加强自身经营管理,提高盈利能力和还款能力;金融机构应加强贷款审批和风险管理,提高贷款质量和安全性,只有这样,才能实现企业和金融机构的可持续发展。