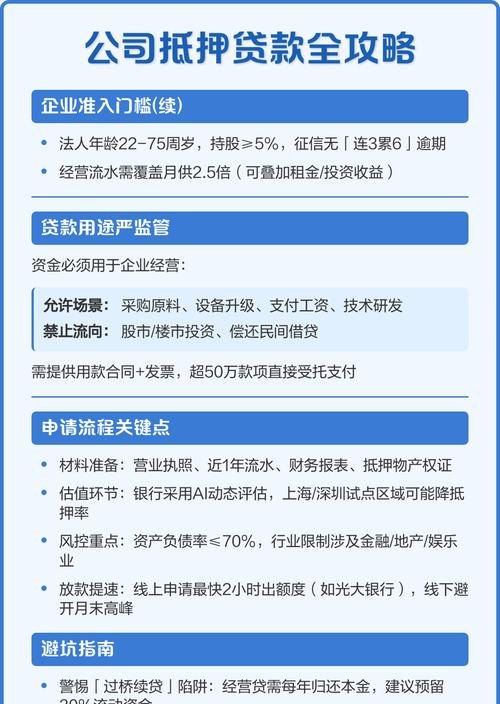

在现代商业社会中,企业贷款是企业发展和运营的重要资金来源之一,为了降低金融机构的风险,保障贷款资金的安全,资产抵押成为了企业贷款中常见的一种担保方式,企业贷款资产抵押的规定涉及到多个方面,包括抵押物的范围、抵押登记、抵押价值评估、贷款合同的签订与履行等,本文将对企业贷款资产抵押的规定进行详细探讨。

抵押物的范围

抵押物是指企业在申请贷款时,用于抵押担保的财产,根据相关法律法规,抵押物的范围包括但不限于以下几种:

1、不动产:如土地、房屋等。

2、动产:如机器设备、交通工具、原材料等。

3、知识产权:如专利权、商标权、著作权等。

4、应收账款:指企业因销售商品、提供劳务等经营活动应向购货单位或接受劳务单位收取的款项。

5、存货:指企业在日常生产经营过程中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产或提供劳务过程中耗用的材料和物料等。

需要注意的是,不同类型的抵押物在抵押登记、抵押价值评估等方面可能存在差异,企业在选择抵押物时,应根据自身的实际情况和贷款需求,选择合适的抵押物。

抵押登记

抵押登记是指企业将抵押物的相关信息向相关部门进行登记,以确保抵押物的合法性和有效性,根据《中华人民共和国物权法》的规定,不动产抵押应当办理抵押登记,抵押权自登记时设立,动产抵押未经登记,不得对抗善意第三人,企业在进行不动产抵押时,必须办理抵押登记手续,否则抵押权不成立。

在办理抵押登记时,企业需要提供相关的证明文件,如抵押物的所有权证书、抵押合同等,还需要缴纳一定的抵押登记费用,抵押登记的办理流程一般包括申请、审核、登记、发证等环节,企业在办理抵押登记时,应按照相关部门的要求,认真填写申请表格,提供真实、准确的证明文件,确保抵押登记的顺利进行。

抵押价值评估

抵押价值评估是指对抵押物的市场价值进行评估,以确定抵押物的抵押价值,抵押价值评估是企业贷款资产抵押的重要环节,它直接关系到贷款金额的确定和贷款风险的控制,根据相关法律法规,抵押价值评估应当由具有资质的评估机构进行,评估机构应当根据抵押物的实际情况,采用科学合理的评估方法,对抵押物的市场价值进行评估。

在进行抵押价值评估时,评估机构需要考虑多个因素,如抵押物的类型、市场需求、市场价格波动等,还需要考虑抵押物的折旧、损耗等因素,评估机构应当出具评估报告,评估报告应当包括抵押物的基本情况、评估方法、评估结论等内容,企业在申请贷款时,应当向贷款机构提供评估报告,以便贷款机构对抵押物的抵押价值进行评估。

贷款合同的签订与履行

贷款合同是企业贷款资产抵押的重要法律文件,它规定了贷款机构和企业之间的权利和义务,在签订贷款合同前,贷款机构和企业应当认真审查合同条款,确保合同条款的合法性和有效性,贷款合同的主要条款包括贷款金额、贷款期限、贷款利率、还款方式、抵押物的范围、抵押登记、抵押价值评估、违约责任等。

在履行贷款合同过程中,企业应当按照合同约定的还款方式和还款期限,按时足额偿还贷款本息,企业还应当遵守贷款合同中关于抵押物的相关规定,如不得擅自处分抵押物、不得影响抵押物的价值等,如果企业违反了贷款合同的约定,贷款机构有权采取相应的措施,如要求企业提前偿还贷款、处置抵押物等。

风险控制

企业贷款资产抵押的风险主要包括抵押物的价值波动风险、抵押物的处置风险、企业的信用风险等,为了降低贷款风险,贷款机构和企业应当采取相应的风险控制措施。

1、抵押物的价值波动风险:贷款机构和企业应当密切关注抵押物的市场价格波动情况,及时采取相应的措施,如调整贷款金额、要求企业追加抵押物等。

2、抵押物的处置风险:贷款机构和企业应当选择合适的抵押物处置方式,如拍卖、变卖等,还应当加强对抵押物处置过程的监督,确保抵押物的处置合法、公正、透明。

3、企业的信用风险:贷款机构和企业应当加强对企业的信用风险管理,建立健全企业信用评估体系,及时了解企业的经营状况和信用状况,还应当加强对企业的贷后管理,及时发现和解决企业存在的问题。

企业贷款资产抵押是企业贷款中常见的一种担保方式,企业贷款资产抵押的规定涉及到多个方面,包括抵押物的范围、抵押登记、抵押价值评估、贷款合同的签订与履行等,企业在申请贷款时,应当认真了解相关的规定,选择合适的抵押物,办理抵押登记手续,提供真实、准确的证明文件,确保贷款合同的合法性和有效性,贷款机构和企业还应当加强对贷款风险的控制,采取相应的风险控制措施,确保贷款资金的安全。