中小企业在国民经济中占据着重要地位,但它们在获得银行贷款时往往面临着较高的信用风险,本文深入探讨了中小企业银行贷款信用风险的现状、成因,并提出了相应的防范措施,通过对相关数据的分析和案例研究,揭示了信用风险对中小企业和银行的影响,强调了加强信用风险管理的重要性。

一、引言

中小企业作为经济发展的重要力量,对促进就业、推动创新和增加经济活力起着关键作用,中小企业普遍面临着融资难、融资贵的问题,其中银行贷款是其主要的融资渠道之一,但由于中小企业自身的特点和外部环境的影响,银行在向中小企业提供贷款时面临着较高的信用风险,研究中小企业银行贷款信用风险具有重要的现实意义。

二、中小企业银行贷款信用风险的现状

(一)不良贷款率较高

与大型企业相比,中小企业的不良贷款率相对较高,这主要是因为中小企业的经营稳定性较差,抗风险能力较弱,容易受到市场波动、行业竞争等因素的影响。

(二)贷款违约率上升

近年来,中小企业的贷款违约率呈上升趋势,一些中小企业在获得贷款后,未能按照合同约定按时还款,导致银行的信贷资产质量下降。

(三)信用评级较低

中小企业的信用评级普遍较低,这使得它们在获得银行贷款时面临着较大的困难,信用评级较低的原因主要包括企业规模较小、财务状况不透明、缺乏有效的担保等。

三、中小企业银行贷款信用风险的成因

(一)中小企业自身因素

1、经营管理水平较低

中小企业大多采用家族式管理模式,管理水平相对较低,缺乏科学的决策机制和规范的管理制度,这使得中小企业在经营过程中容易出现决策失误、管理不善等问题,从而增加了信用风险。

2、财务状况不透明

中小企业的财务报表往往不够规范,财务信息不透明,这使得银行难以准确评估企业的财务状况和信用风险,一些中小企业为了获得贷款,可能会故意隐瞒或歪曲财务信息,进一步增加了信用风险。

3、缺乏有效的担保

中小企业在获得银行贷款时,往往缺乏有效的担保,由于中小企业的资产规模较小,抵押物价值有限,银行在提供贷款时往往要求企业提供第三方担保,一些中小企业难以找到合适的担保人,或者担保人的担保能力不足,这也增加了银行的信用风险。

4、信用意识淡薄

一些中小企业的信用意识淡薄,缺乏诚信经营的理念,它们可能会故意拖欠贷款本息,或者通过不正当手段逃避债务,这严重损害了中小企业的信用形象,也增加了银行的信用风险。

(二)银行自身因素

1、风险管理水平不高

一些银行在风险管理方面存在不足,缺乏完善的风险管理体系和有效的风险评估方法,银行在对中小企业进行贷款审批时,往往过于依赖抵押物和担保,而忽视了对企业的经营状况、财务状况和信用状况的全面评估,这也增加了信用风险。

2、信贷政策不合理

一些银行的信贷政策不合理,对中小企业的贷款门槛较高,贷款条件较为苛刻,银行在制定信贷政策时,往往更倾向于大型企业和国有企业,而对中小企业的支持力度不足,这也限制了中小企业的融资渠道,增加了信用风险。

3、信息不对称

银行与中小企业之间存在着信息不对称的问题,银行难以全面了解中小企业的经营状况、财务状况和信用状况,而中小企业也难以向银行提供准确、完整的信息,信息不对称使得银行在贷款审批和风险管理过程中面临着较大的困难,增加了信用风险。

(三)外部环境因素

1、经济环境不稳定

经济环境的不稳定是中小企业银行贷款信用风险的重要成因之一,在经济下行时期,中小企业的经营面临着较大的压力,市场需求下降,原材料价格上涨,企业的盈利能力减弱,这使得中小企业的信用风险增加。

2、法律法规不健全

我国的法律法规还不够健全,对中小企业的保护力度不足,一些中小企业在经营过程中可能会受到不公平待遇,或者面临着法律纠纷,这也增加了中小企业的信用风险。

3、社会信用体系不完善

我国的社会信用体系还不够完善,信用信息的共享和披露机制不健全,银行难以获取中小企业的全面信用信息,这也增加了银行的信用风险。

四、中小企业银行贷款信用风险的防范措施

(一)中小企业自身加强信用风险管理

1、提高经营管理水平

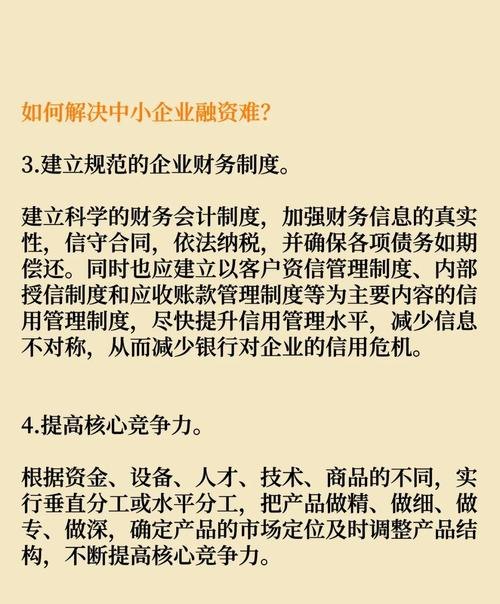

中小企业应加强自身的经营管理,建立科学的决策机制和规范的管理制度,企业应注重提高产品质量和服务水平,增强市场竞争力,提高经营效益。

2、增强财务透明度

中小企业应规范财务报表,提高财务信息的透明度,企业应加强财务管理,建立健全的财务制度,如实反映企业的财务状况和经营成果。

3、提供有效担保

中小企业应积极寻找有效的担保方式,提高贷款的担保能力,企业可以通过增加抵押物、寻求第三方担保等方式,降低银行的信用风险。

4、增强信用意识

中小企业应增强信用意识,树立诚信经营的理念,企业应按时还款,遵守合同约定,维护良好的信用形象。

(二)银行加强信用风险管理

1、提高风险管理水平

银行应加强风险管理,建立完善的风险管理体系和有效的风险评估方法,银行应加强对中小企业的贷前调查、贷中审查和贷后管理,全面评估企业的信用风险。

2、优化信贷政策

银行应优化信贷政策,降低对中小企业的贷款门槛,放宽贷款条件,银行应根据中小企业的特点和需求,制定个性化的信贷产品和服务,提高中小企业的融资便利性。

3、加强信息披露

银行应加强对中小企业的信息披露,提高信息透明度,银行应建立健全的信息披露制度,及时向中小企业披露贷款政策、贷款条件、贷款利率等信息,增强中小企业的知情权和选择权。

4、加强与中小企业的合作

银行应加强与中小企业的合作,建立长期稳定的合作关系,银行可以通过为中小企业提供财务咨询、技术支持等服务,帮助中小企业提高经营管理水平和市场竞争力,降低信用风险。

(三)完善外部环境

1、稳定经济环境

政府应加强宏观调控,稳定经济环境,政府应采取有效的政策措施,促进经济增长,提高中小企业的经营效益,降低信用风险。

2、健全法律法规

政府应加强法律法规建设,完善对中小企业的保护机制,政府应制定和完善相关法律法规,保障中小企业的合法权益,维护市场秩序。

3、完善社会信用体系

政府应加强社会信用体系建设,完善信用信息的共享和披露机制,政府应建立健全的信用信息平台,实现信用信息的互联互通,提高信用信息的透明度。

五、结论

中小企业银行贷款信用风险是一个复杂的问题,它涉及到中小企业自身、银行和外部环境等多个方面,为了降低中小企业银行贷款信用风险,中小企业应加强自身的信用风险管理,提高经营管理水平和财务透明度;银行应加强信用风险管理,优化信贷政策,提高风险管理水平;政府应完善外部环境,稳定经济环境,健全法律法规,完善社会信用体系,只有通过各方的共同努力,才能有效降低中小企业银行贷款信用风险,促进中小企业的健康发展和经济的稳定增长。