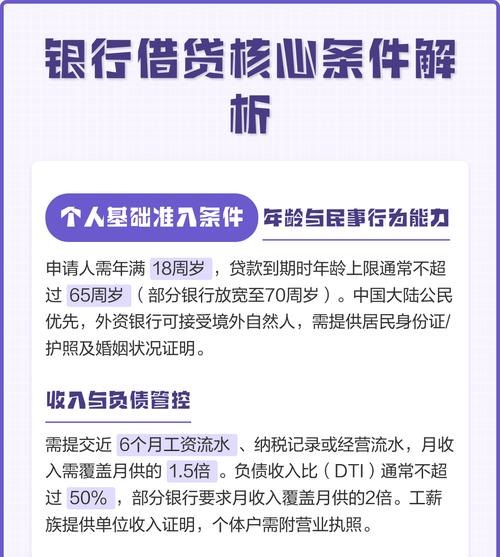

在当今经济环境下,企业获得银行贷款对于其发展和运营至关重要,银行作为重要的金融机构,在发放贷款时会设定一系列严格的准入条件,以确保贷款资金的安全和有效利用,了解这些准入条件对于企业来说具有重要意义,它可以帮助企业提前做好准备,提高贷款申请的成功率。

企业基本情况

1、合法合规经营

企业必须具备合法的经营资格,遵守国家法律法规,依法纳税,无重大违法违规行为,银行会对企业的营业执照、税务登记证、组织机构代码证等证件进行审核,确保企业的经营活动合法合规。

2、稳定的经营历史

银行通常更倾向于向具有稳定经营历史的企业发放贷款,企业成立时间越长,经营稳定性越高,银行对其贷款的风险评估就越低,银行会要求企业提供相关的经营证明文件,如财务报表、纳税记录等,以评估企业的经营稳定性。

3、良好的信用记录

企业的信用记录是银行评估贷款风险的重要依据之一,银行会查询企业的信用报告,了解企业的信用状况,包括是否有逾期还款、欠款等不良信用记录,如果企业信用记录良好,银行会更愿意为其提供贷款;反之,如果企业信用记录不佳,银行可能会拒绝其贷款申请。

财务状况

1、盈利能力

企业必须具备一定的盈利能力,能够按时偿还贷款本息,银行会对企业的财务报表进行分析,评估企业的盈利能力,包括毛利率、净利率、资产回报率等指标,企业的盈利能力越强,银行对其贷款的风险评估就越低。

2、偿债能力

企业的偿债能力也是银行评估贷款风险的重要因素之一,银行会对企业的资产负债表、现金流量表等财务报表进行分析,评估企业的偿债能力,包括流动比率、速动比率、资产负债率等指标,企业的偿债能力越强,银行对其贷款的风险评估就越低。

3、现金流状况

企业的现金流状况对于银行来说至关重要,银行会关注企业的经营活动现金流、投资活动现金流和筹资活动现金流,评估企业的资金周转能力和偿债能力,企业的现金流状况越好,银行对其贷款的风险评估就越低。

贷款用途

1、明确的贷款用途

企业必须明确贷款用途,并且贷款用途必须符合国家法律法规和银行的相关规定,银行会对企业的贷款用途进行审核,确保贷款资金用于企业的合法经营活动,如生产经营、扩大规模、技术改造等。

2、合理的贷款金额

银行会根据企业的实际需求和还款能力,合理确定贷款金额,银行会对企业的贷款需求进行评估,包括固定资产投资、流动资金需求等,并根据企业的还款能力确定贷款金额。

3、合理的贷款期限

银行会根据企业的贷款用途和还款能力,合理确定贷款期限,银行会对企业的贷款期限进行评估,包括固定资产投资贷款期限、流动资金贷款期限等,并根据企业的还款能力确定贷款期限。

担保情况

1、担保方式

企业在申请银行贷款时,通常需要提供担保,银行会根据企业的实际情况,选择合适的担保方式,如保证担保、抵押担保、质押担保等,不同的担保方式对银行的风险评估和贷款审批会产生不同的影响。

2、担保能力

银行会对企业的担保能力进行评估,包括保证人的信用状况、抵押物的价值、质押物的价值等,如果企业的担保能力不足,银行可能会拒绝其贷款申请。

3、担保手续

企业在提供担保时,必须按照银行的要求办理相关的担保手续,如签订担保合同、办理抵押物登记等,如果企业的担保手续不完善,银行可能会拒绝其贷款申请。

其他条件

1、行业限制

银行会根据国家产业政策和自身的风险偏好,对某些行业的企业发放贷款进行限制,银行可能会对高污染、高能耗、高风险等行业的企业发放贷款进行限制。

2、宏观经济环境

银行会考虑宏观经济环境对企业贷款风险的影响,在经济繁荣时期,银行可能会更愿意为企业发放贷款;在经济衰退时期,银行可能会对企业贷款进行严格限制。

3、银行政策

银行会根据自身的经营策略和风险偏好,对企业贷款政策进行调整,银行可能会对某些类型的企业贷款进行优惠政策,对某些类型的企业贷款进行限制政策。

企业银行贷款准入条件是银行评估企业贷款风险的重要依据之一,企业在申请银行贷款时,必须了解银行的准入条件,并按照银行的要求提供相关的资料和证明文件,只有满足银行的准入条件,企业才能提高贷款申请的成功率,获得银行的贷款支持。