在当今的商业世界中,企业资产与银行贷款计算是企业运营和发展过程中至关重要的环节,企业资产是企业拥有或控制的、能够以货币计量的经济资源,它反映了企业的实力和价值,而银行贷款则是企业获取资金的重要途径之一,合理的贷款计算对于企业的资金规划和运营决策具有重要意义。

企业资产的分类与评估

企业资产可以分为多种类型,包括流动资产、固定资产、无形资产等。

流动资产是企业在一年内或者超过一年的一个营业周期内能够变现或者运用的资产,主要包括现金、银行存款、应收账款、存货等,对于流动资产的评估,通常可以采用市场法、成本法等方法,市场法是通过比较类似资产的市场价格来确定评估对象的价值,成本法是根据资产的重置成本减去资产的折旧和损耗来确定评估对象的价值。

固定资产是企业为生产商品、提供劳务、出租或经营管理而持有的,使用寿命超过一个会计年度的有形资产,如房屋、建筑物、机器设备等,固定资产的评估通常采用成本法或收益法,成本法是根据固定资产的历史成本减去累计折旧和减值准备来确定评估对象的价值,收益法是根据固定资产的未来收益折现来确定评估对象的价值。

无形资产是企业拥有或者控制的没有实物形态的可辨认非货币性资产,如专利权、商标权、著作权、土地使用权等,无形资产的评估通常采用收益法或市场法,收益法是根据无形资产的未来收益折现来确定评估对象的价值,市场法是通过比较类似无形资产的市场价格来确定评估对象的价值。

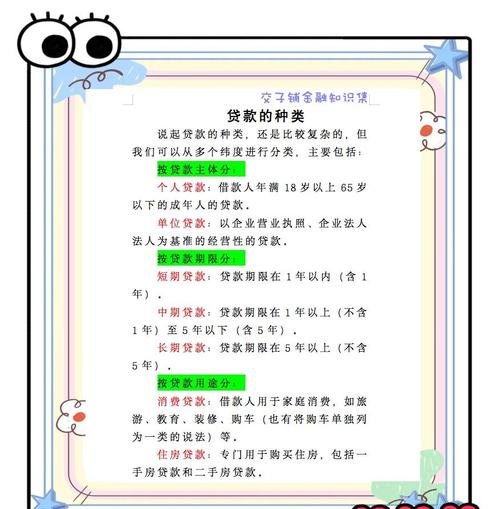

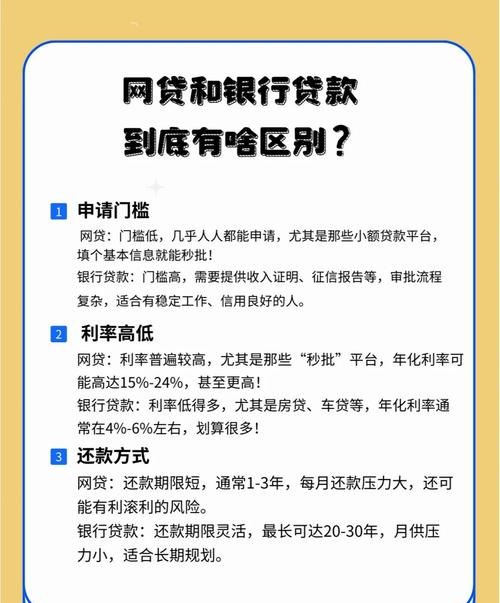

银行贷款的类型与条件

银行贷款主要包括信用贷款、抵押贷款、质押贷款等类型。

信用贷款是指银行无需提供抵押物或第三方担保,仅凭借款人的信用状况就发放的贷款,信用贷款的条件通常比较严格,银行会对借款人的信用记录、财务状况、经营能力等进行全面评估。

抵押贷款是指借款人以自己或第三方的财产作为抵押物向银行申请的贷款,抵押物可以是房屋、建筑物、机器设备、土地使用权等,抵押贷款的条件相对信用贷款较为宽松,但银行会对抵押物的价值进行评估,并根据抵押物的价值确定贷款额度。

质押贷款是指借款人以自己或第三方的动产或权利作为质押物向银行申请的贷款,质押物可以是存单、汇票、支票、本票、提单、仓单等,质押贷款的条件相对信用贷款较为宽松,但银行会对质押物的价值进行评估,并根据质押物的价值确定贷款额度。

企业资产与银行贷款计算的关系

企业资产与银行贷款计算之间存在着密切的关系,企业资产的规模和质量会影响银行对企业的信用评估和贷款额度的确定,企业资产规模越大、质量越高,银行对企业的信用评估就越高,贷款额度也就越大。

银行贷款的金额和期限也会影响企业资产的结构和运营,如果企业贷款金额过大,可能会导致企业资产负债率过高,增加企业的财务风险;如果企业贷款期限过长,可能会导致企业资金成本过高,影响企业的盈利能力。

企业资产与银行贷款计算的方法

1、资产负债率的计算

资产负债率是企业负债总额与资产总额的比率,它反映了企业的长期偿债能力,资产负债率的计算公式为:资产负债率=负债总额÷资产总额×100%。

资产负债率越低,企业的长期偿债能力越强,但资产负债率也不能过低,过低可能会影响企业的融资能力。

2、流动比率的计算

流动比率是企业流动资产与流动负债的比率,它反映了企业的短期偿债能力,流动比率的计算公式为:流动比率=流动资产÷流动负债×100%。

流动比率越高,企业的短期偿债能力越强,但流动比率也不能过高,过高可能会导致企业资金闲置。

3、贷款额度的计算

贷款额度的计算是企业资产与银行贷款计算的核心内容,贷款额度的计算方法因银行而异,银行会根据企业的资产规模、信用状况、经营能力等因素来确定贷款额度。

一种常见的贷款额度计算方法是根据企业的净资产来确定,企业的净资产是企业资产总额减去负债总额后的余额,它反映了企业的自有资金实力,银行会根据企业的净资产来确定贷款额度,贷款额度不超过企业净资产的一定比例,如70%、80%等。

另一种常见的贷款额度计算方法是根据企业的现金流来确定,企业的现金流是企业在一定时期内的现金流入和现金流出的差额,它反映了企业的资金运营状况,银行会根据企业的现金流来确定贷款额度,贷款额度不超过企业未来现金流的一定比例,如70%、80%等。

企业资产与银行贷款计算的注意事项

1、合理规划资产结构

企业应根据自身的经营状况和发展战略,合理规划资产结构,避免资产过度集中或过度分散,企业可以通过优化固定资产投资、控制存货水平、加强应收账款管理等方式来优化资产结构。

2、提高信用状况

企业应注重提高自身的信用状况,建立良好的信用记录,企业可以通过按时还款、遵守合同约定、积极履行社会责任等方式来提高信用状况。

3、选择合适的贷款类型

企业应根据自身的资金需求和还款能力,选择合适的贷款类型,企业如果资金需求较小、还款能力较强,可以选择信用贷款;企业如果资金需求较大、还款能力较弱,可以选择抵押贷款或质押贷款。

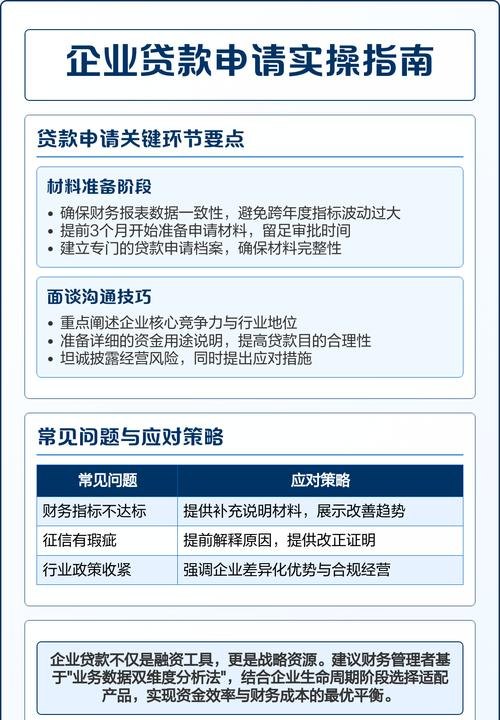

4、合理确定贷款额度和期限

企业应根据自身的资金需求和还款能力,合理确定贷款额度和期限,企业可以通过与银行进行充分沟通和协商,确定合适的贷款额度和期限。

企业资产与银行贷款计算是企业运营和发展过程中至关重要的环节,企业应合理规划资产结构,提高信用状况,选择合适的贷款类型,合理确定贷款额度和期限,以确保企业的资金需求得到满足,同时降低企业的财务风险。