在当今竞争激烈的商业环境中,企业贷款已成为许多企业获取资金、扩大经营规模、提升竞争力的重要手段,贷款活动伴随着各种风险,如信用风险、市场风险、操作风险等,如果企业不能有效地规避这些风险,可能会导致贷款违约、财务困境甚至破产,了解和掌握企业贷款的风险,并采取相应的措施加以规避,对于企业的生存和发展至关重要。

企业贷款风险的类型

1、信用风险

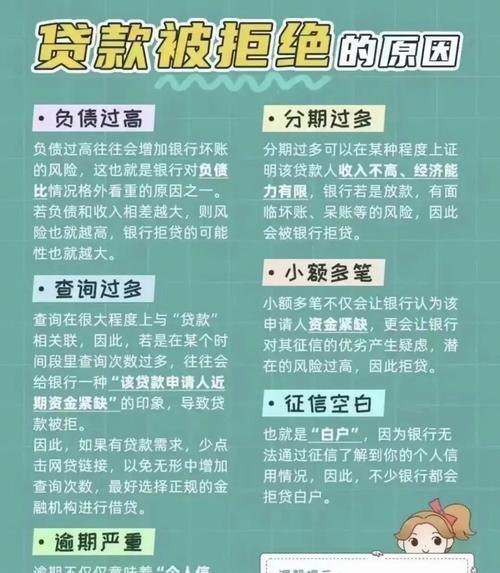

信用风险是企业贷款中最常见的风险之一,它是指借款人不能按时足额偿还贷款本息的可能性,信用风险的大小取决于借款人的信用状况、还款能力、还款意愿等因素,如果借款人的信用记录不良、财务状况恶化、经营出现问题等,都可能导致信用风险的增加。

2、市场风险

市场风险是指由于市场因素的变化,如利率、汇率、商品价格等的波动,导致企业贷款的收益或价值发生变化的风险,市场风险的大小取决于市场的波动性、企业的市场敏感度等因素,如果企业不能及时调整经营策略,以应对市场变化,可能会导致市场风险的增加。

3、操作风险

操作风险是指由于企业内部管理不善、操作失误、内部控制制度不完善等因素,导致贷款业务出现问题的风险,操作风险的大小取决于企业的内部管理水平、员工素质等因素,如果企业的内部管理混乱、员工操作不规范、内部控制制度不健全等,都可能导致操作风险的增加。

4、法律风险

法律风险是指由于法律法规的变化、合同条款的不明确等因素,导致企业贷款业务出现法律纠纷的风险,法律风险的大小取决于法律法规的完善程度、合同条款的严谨性等因素,如果企业不能及时了解法律法规的变化,签订不严谨的合同条款等,都可能导致法律风险的增加。

企业贷款风险的规避措施

1、加强信用风险管理

(1)建立完善的信用评估体系

企业应建立完善的信用评估体系,对借款人的信用状况进行全面、准确的评估,信用评估体系应包括借款人的基本信息、财务状况、经营状况、信用记录等方面的内容,通过对这些信息的分析和评估,企业可以判断借款人的信用风险大小,从而决定是否给予贷款。

(2)加强贷后管理

企业应加强贷后管理,及时了解借款人的经营状况、财务状况等变化情况,贷后管理应包括定期回访借款人、检查借款人的财务报表、监控借款人的资金流向等方面的内容,通过对这些信息的分析和评估,企业可以及时发现借款人的信用风险变化情况,从而采取相应的措施加以防范。

(3)加强与金融机构的合作

企业应加强与金融机构的合作,共同防范信用风险,金融机构可以为企业提供专业的信用评估服务、风险管理服务等,帮助企业降低信用风险,企业应积极配合金融机构的工作,提供真实、准确的信息,共同维护良好的信用环境。

2、加强市场风险管理

(1)建立完善的市场风险管理体系

企业应建立完善的市场风险管理体系,对市场风险进行全面、准确的评估,市场风险管理体系应包括市场风险的识别、评估、监测、控制等方面的内容,通过对这些内容的分析和评估,企业可以判断市场风险的大小,从而采取相应的措施加以防范。

(2)加强市场研究和分析

企业应加强市场研究和分析,及时了解市场变化情况,市场研究和分析应包括市场需求、市场供给、市场价格、市场竞争等方面的内容,通过对这些信息的分析和评估,企业可以及时调整经营策略,以应对市场变化,降低市场风险。

(3)合理安排贷款期限和还款方式

企业应合理安排贷款期限和还款方式,以降低市场风险,贷款期限应根据企业的经营周期、资金周转情况等因素来确定,还款方式应根据企业的现金流情况来确定,通过合理安排贷款期限和还款方式,企业可以降低市场风险,提高贷款的安全性。

3、加强操作风险管理

(1)建立完善的内部控制制度

企业应建立完善的内部控制制度,对贷款业务进行全面、规范的管理,内部控制制度应包括贷款审批、贷款发放、贷后管理等方面的内容,通过对这些内容的规范和管理,企业可以降低操作风险,提高贷款的安全性。

(2)加强员工培训和教育

企业应加强员工培训和教育,提高员工的业务水平和风险意识,员工培训和教育应包括贷款业务知识、风险管理知识、职业道德等方面的内容,通过对这些内容的培训和教育,企业可以提高员工的业务水平和风险意识,降低操作风险。

(3)加强内部审计和监督

企业应加强内部审计和监督,及时发现和纠正贷款业务中的问题,内部审计和监督应包括对贷款业务的合规性、真实性、准确性等方面的审计和监督,通过对这些内容的审计和监督,企业可以及时发现和纠正贷款业务中的问题,降低操作风险。

4、加强法律风险管理

(1)建立完善的法律风险管理体系

企业应建立完善的法律风险管理体系,对法律风险进行全面、准确的评估,法律风险管理体系应包括法律风险的识别、评估、监测、控制等方面的内容,通过对这些内容的分析和评估,企业可以判断法律风险的大小,从而采取相应的措施加以防范。

(2)加强合同管理

企业应加强合同管理,确保合同条款的严谨性和合法性,合同管理应包括合同的起草、审核、签订、履行等方面的内容,通过对这些内容的规范和管理,企业可以降低法律风险,保障企业的合法权益。

(3)加强法律咨询和服务

企业应加强法律咨询和服务,及时了解法律法规的变化,法律咨询和服务应包括对法律法规的解读、对合同条款的审核、对法律纠纷的处理等方面的内容,通过对这些内容的咨询和服务,企业可以及时了解法律法规的变化,降低法律风险。

企业贷款是企业获取资金、扩大经营规模、提升竞争力的重要手段,贷款活动伴随着各种风险,如信用风险、市场风险、操作风险、法律风险等,如果企业不能有效地规避这些风险,可能会导致贷款违约、财务困境甚至破产,企业应加强信用风险管理、市场风险管理、操作风险管理、法律风险管理等方面的工作,采取相应的措施加以防范,以降低贷款风险,保障企业的生存和发展。