小微企业在国民经济中具有重要地位,然而其融资难题一直备受关注,信用贷款作为一种重要的融资方式,对小微企业的发展至关重要,本文对小微企业信用贷款市场进行深入分析,包括市场规模、需求特点、供给状况、面临的问题以及发展趋势等方面,旨在为进一步完善小微企业信用贷款市场提供参考。

一、引言

小微企业是推动经济增长、促进就业、创新发展的重要力量,由于自身规模小、抗风险能力弱、财务信息不透明等原因,小微企业在融资过程中面临诸多困难,其中融资难、融资贵问题尤为突出,信用贷款作为一种基于企业信用状况而发放的贷款,能够为小微企业提供较为便捷、高效的融资渠道,研究小微企业信用贷款市场具有重要的现实意义。

二、小微企业信用贷款市场规模

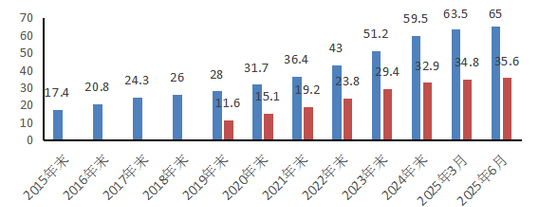

近年来,随着国家对小微企业扶持力度的不断加大,小微企业信用贷款市场规模呈现出快速增长的趋势,据统计,我国小微企业信用贷款余额从[具体年份]的[X]万亿元增长到[具体年份]的[X]万亿元,年均增长率达到[X]%,小微企业信用贷款在全部贷款中的占比也在逐步提高,从[具体年份]的[X]%提升到[具体年份]的[X]%。

三、小微企业信用贷款需求特点

(一)资金需求规模小、频率高

小微企业通常规模较小,资金需求相对较少,一般在几十万元到几百万元之间,由于小微企业的生产经营活动具有较强的季节性和不确定性,其对资金的需求也较为频繁。

(二)贷款期限短

小微企业的贷款期限一般较短,通常在1年以内,少数情况下可能会达到3年,这主要是因为小微企业的资金周转速度较快,且面临的不确定性较大,过长的贷款期限可能会增加其还款风险。

(三)对贷款额度和期限的灵活度要求高

小微企业的资金需求情况各不相同,因此对贷款额度和期限的灵活度要求较高,它们希望能够根据自身的实际情况获得个性化的贷款方案,包括不同的贷款额度和期限组合。

(四)对贷款审批速度要求快

小微企业的生产经营活动往往对资金的及时性要求较高,因此它们希望能够尽快获得贷款审批结果,快速的贷款审批速度可以帮助小微企业抓住商机,避免因资金短缺而导致的损失。

四、小微企业信用贷款供给状况

(一)商业银行

商业银行是小微企业信用贷款的主要供给方之一,近年来,商业银行不断加大对小微企业信用贷款的支持力度,通过创新信贷产品、优化审批流程、降低贷款利率等方式,提高了小微企业信用贷款的可得性,商业银行还加强了与政府部门、担保机构等的合作,共同为小微企业提供融资服务。

(二)政策性银行

政策性银行在小微企业信用贷款市场中也发挥着重要作用,国家开发银行、农业发展银行等政策性银行通过设立专项贷款、提供担保支持等方式,为小微企业提供了低成本的融资渠道,政策性银行的贷款主要用于支持小微企业的基础设施建设、科技创新、农业发展等领域,有助于促进小微企业的可持续发展。

(三)小额贷款公司

小额贷款公司是近年来兴起的一种金融机构,主要为小微企业和“三农”领域提供小额信贷服务,小额贷款公司的贷款审批流程相对灵活,对小微企业的信用状况要求相对较低,能够为一些难以从商业银行获得贷款的小微企业提供融资支持,小额贷款公司的贷款利率相对较高,且存在一定的风险。

(四)互联网金融平台

互联网金融平台的出现为小微企业信用贷款市场带来了新的机遇,互联网金融平台通过大数据、云计算等技术手段,对小微企业的信用状况进行评估和分析,为其提供快速、便捷的贷款服务,互联网金融平台的贷款利率相对较低,且贷款审批速度快,受到了小微企业的广泛欢迎,互联网金融平台也存在一些风险,如信息安全风险、信用风险等。

五、小微企业信用贷款面临的问题

(一)小微企业信用体系不完善

小微企业信用信息分散在各个部门和机构之间,缺乏统一的信用信息平台,导致银行等金融机构难以全面、准确地了解小微企业的信用状况,小微企业自身信用意识淡薄,存在恶意拖欠贷款、逃废债务等行为,进一步加剧了小微企业信用风险。

(二)风险评估难度大

小微企业的财务信息不透明,经营管理不规范,缺乏有效的抵押物,这些因素都增加了银行等金融机构对小微企业信用贷款的风险评估难度,小微企业的信用风险具有较强的不确定性,容易受到宏观经济环境、市场竞争等因素的影响,进一步增加了银行等金融机构的风险。

(三)担保机制不健全

担保是降低小微企业信用贷款风险的重要手段之一,目前我国的担保机制还不健全,担保机构的数量和规模相对较小,担保业务品种单一,担保费用较高,难以满足小微企业的担保需求,担保机构与银行等金融机构之间的合作还不够紧密,存在信息不对称、风险分担不合理等问题。

(四)政策支持力度不够

虽然国家出台了一系列支持小微企业发展的政策,但在信用贷款方面的政策支持力度还不够,财政贴息政策的覆盖面较窄,税收优惠政策的力度相对较小,缺乏对小微企业信用贷款的专项奖励政策等,这些政策因素在一定程度上制约了小微企业信用贷款市场的发展。

六、小微企业信用贷款市场发展趋势

(一)市场规模将持续扩大

随着国家对小微企业扶持力度的不断加大,以及小微企业自身实力的不断增强,小微企业信用贷款市场规模将持续扩大,预计未来几年,小微企业信用贷款余额将保持较高的增长率。

(二)产品创新将不断涌现

为了满足小微企业多样化的融资需求,银行等金融机构将不断创新信用贷款产品,推出基于供应链金融的信用贷款产品、基于应收账款的信用贷款产品、基于知识产权的信用贷款产品等,互联网金融平台也将继续推出创新型的信用贷款产品,如小额信用贷款、随借随还贷款等。

(三)风险评估技术将不断升级

随着大数据、云计算、人工智能等技术的不断发展,银行等金融机构的风险评估技术将不断升级,通过运用这些技术手段,银行等金融机构能够更加准确地评估小微企业的信用状况,降低信用贷款风险,风险评估技术的升级也将有助于提高信用贷款审批效率,为小微企业提供更加便捷的融资服务。

(四)合作模式将更加多元化

为了更好地满足小微企业的融资需求,银行等金融机构之间、金融机构与政府部门、担保机构、互联网金融平台等之间的合作将更加多元化,银行等金融机构可以与政府部门合作,共同设立小微企业信用贷款风险补偿基金;与担保机构合作,建立风险分担机制;与互联网金融平台合作,实现信息共享、资源互补等。

七、结论

小微企业信用贷款市场具有广阔的发展前景,但目前仍面临着诸多问题和挑战,为了促进小微企业信用贷款市场的健康发展,需要政府、金融机构、小微企业等各方共同努力,政府应进一步完善小微企业信用体系,加强政策支持力度,建立健全担保机制;金融机构应不断创新信用贷款产品,升级风险评估技术,提高服务质量和效率;小微企业应加强自身信用建设,规范经营管理,提高信用意识,只有通过各方的共同努力,才能实现小微企业信用贷款市场的可持续发展,为小微企业的发展提供有力的金融支持。