本文主要探讨小企业贷款风险把控的重要性、面临的风险类型以及相应的风险把控措施,小企业在经济中扮演着重要角色,但由于其自身特点和外部环境因素,贷款风险相对较高,通过加强风险评估、完善贷款审批流程、建立有效的风险预警机制等措施,可以有效降低小企业贷款风险,促进小企业健康发展,同时保障金融机构的稳健运营。

一、引言

小企业是国民经济的重要组成部分,对于促进经济增长、增加就业、推动创新等方面发挥着不可替代的作用,小企业普遍面临着融资难、融资贵的问题,贷款成为小企业获取资金的重要途径之一,但由于小企业自身规模较小、经营稳定性较差、财务制度不健全等因素,贷款风险相对较高,如何有效把控小企业贷款风险,成为金融机构面临的重要课题。

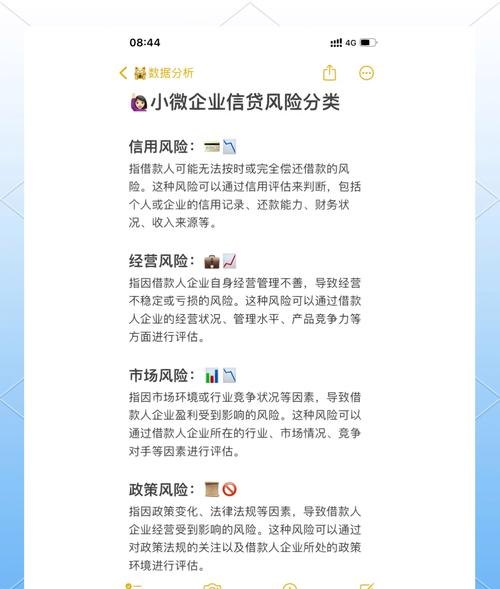

二、小企业贷款风险类型

(一)信用风险

小企业信用风险主要源于其信用记录不完整、信用意识淡薄、经营管理不善等因素,一些小企业可能存在恶意拖欠贷款本息、逃废债务等行为,给金融机构带来损失。

(二)市场风险

小企业的市场风险主要体现在市场需求变化、市场竞争加剧等方面,如果小企业不能及时适应市场变化,调整经营策略,可能导致产品滞销、利润下降,从而影响其还款能力。

(三)经营风险

小企业经营风险主要包括经营管理不善、技术创新能力不足、财务状况恶化等,一些小企业可能由于缺乏专业的管理人才、先进的技术设备和科学的管理制度,导致生产经营效率低下,成本居高不下,最终影响其盈利能力和偿债能力。

(四)担保风险

小企业贷款往往需要提供担保,担保风险主要包括保证人担保能力不足、抵押物价值波动等,如果保证人不能履行担保责任,或者抵押物价值大幅下降,金融机构可能面临贷款损失。

三、小企业贷款风险把控措施

(一)加强风险评估

1、完善小企业信用评级体系

金融机构应建立科学合理的小企业信用评级体系,综合考虑小企业的经营状况、财务状况、信用记录、市场竞争力等因素,对小企业进行全面准确的信用评级,信用评级结果应作为贷款审批的重要依据,对于信用评级较低的小企业,应谨慎发放贷款。

2、加强对小企业财务状况的分析

金融机构应要求小企业提供详细的财务报表,并对其财务状况进行深入分析,重点关注小企业的盈利能力、偿债能力、现金流状况等,评估小企业的还款能力和风险水平。

3、加强对小企业经营管理的评估

金融机构应了解小企业的经营管理模式、管理团队素质、市场开拓能力等,评估小企业的经营稳定性和发展潜力,对于经营管理不善、市场竞争力较弱的小企业,应谨慎发放贷款。

(二)完善贷款审批流程

1、严格贷款审批标准

金融机构应制定严格的贷款审批标准,明确贷款条件、贷款额度、贷款期限、贷款利率等,对于不符合贷款条件的小企业,应坚决不予贷款。

2、加强贷款审批的独立性

贷款审批应独立于其他部门,避免受到人情关系、利益输送等因素的影响,贷款审批人员应具备专业的知识和丰富的经验,能够独立做出准确的判断。

3、加强贷款审批的监督

金融机构应建立健全贷款审批监督机制,加强对贷款审批过程的监督检查,对于违规审批贷款的行为,应严肃追究相关人员的责任。

(三)建立有效的风险预警机制

1、建立小企业风险监测指标体系

金融机构应建立小企业风险监测指标体系,包括财务指标、经营指标、市场指标等,通过对这些指标的实时监测和分析,及时发现小企业存在的风险隐患。

2、加强对小企业风险的预警

金融机构应根据风险监测指标体系,及时对小企业存在的风险进行预警,预警信息应及时传达给相关部门和人员,以便采取相应的风险防控措施。

3、建立小企业风险应急预案

金融机构应制定小企业风险应急预案,明确在小企业出现风险时的应对措施和处置流程,应急预案应具有可操作性和有效性,能够有效降低风险损失。

(四)加强贷后管理

1、加强对小企业贷款资金使用的监控

金融机构应要求小企业定期报告贷款资金的使用情况,并对贷款资金的使用进行监控,对于发现的违规使用贷款资金的行为,应及时采取措施进行纠正。

2、加强对小企业经营状况的跟踪

金融机构应定期对小企业的经营状况进行跟踪,了解小企业的生产经营情况、财务状况、市场竞争力等,对于发现的问题,应及时与小企业沟通,帮助其解决问题,提高还款能力。

3、加强对小企业信用状况的跟踪

金融机构应定期对小企业的信用状况进行跟踪,了解小企业的信用记录、还款情况等,对于发现的信用问题,应及时采取措施进行处理,维护金融机构的合法权益。

四、结论

小企业贷款风险把控是金融机构面临的重要课题,通过加强风险评估、完善贷款审批流程、建立有效的风险预警机制和加强贷后管理等措施,可以有效降低小企业贷款风险,促进小企业健康发展,同时保障金融机构的稳健运营,在实际工作中,金融机构应根据小企业的特点和风险状况,制定科学合理的风险把控策略,不断提高风险把控水平,为小企业提供更加优质的金融服务。

![关于[企业名称]银行贷款需求报告](http://www.baoyicm.com/zb_users/upload/2025/12/20251223024351176642903161399.jpg)