小微企业作为国民经济的重要组成部分,在促进经济增长、增加就业、推动创新等方面发挥着不可替代的作用,小微企业在发展过程中面临着诸多困难,其中融资难、融资贵问题一直是制约其发展的关键因素,为了支持小微企业的发展,银行等金融机构纷纷加大了对小微企业贷款的投放力度,但与此同时,小微企业贷款也面临着一些潜在风险,需要引起我们的高度重视。

小微企业贷款的潜在风险

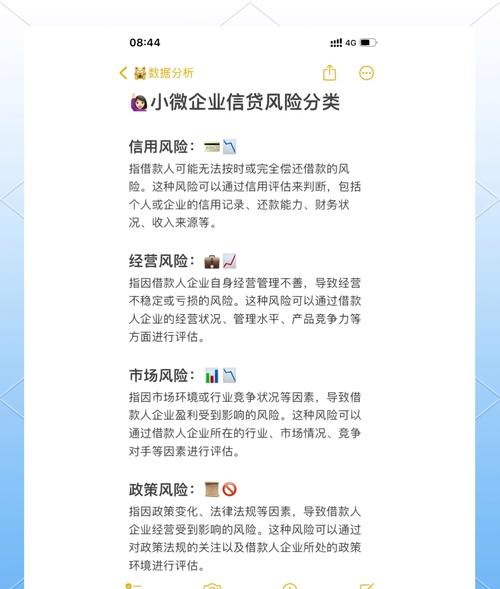

1、信用风险

小微企业的信用状况相对较差,这是小微企业贷款面临的最大风险之一,小微企业往往缺乏规范的财务制度和信用记录,信息不透明,导致银行难以准确评估其信用状况和还款能力,小微企业的经营风险较高,市场竞争力较弱,容易受到经济环境、行业竞争等因素的影响,从而导致还款困难。

2、市场风险

小微企业的市场风险主要包括市场需求变化、市场价格波动、行业竞争加剧等,这些因素都可能导致小微企业的销售收入下降,利润减少,甚至亏损,从而影响其还款能力,在经济下行时期,市场需求萎缩,小微企业的产品销售不畅,库存积压,资金周转困难,容易出现还款逾期的情况。

3、操作风险

小微企业贷款的操作风险主要包括贷款审批流程不规范、贷后管理不到位、抵押物评估不准确等,这些问题都可能导致银行贷款资金损失,在贷款审批过程中,如果银行工作人员未能严格按照规定的程序和标准进行审批,可能会导致贷款审批失误,发放了不符合条件的贷款,在贷后管理过程中,如果银行工作人员未能及时发现小微企业的经营风险和还款风险,未能采取有效的措施进行防范和化解,可能会导致贷款逾期甚至形成不良贷款。

4、政策风险

小微企业贷款的政策风险主要包括宏观经济政策调整、行业政策变化等,这些政策的变化可能会对小微企业的经营和发展产生不利影响,从而影响其还款能力,在宏观经济政策调整时期,银行可能会收紧信贷政策,提高贷款利率,增加小微企业的融资成本,从而影响其还款能力,在行业政策变化时期,小微企业可能会面临行业准入限制、行业标准提高等问题,从而影响其市场竞争力和盈利能力。

小微企业贷款潜在风险的应对策略

1、加强信用风险管理

(1)完善小微企业信用评价体系,银行应建立科学、合理、完善的小微企业信用评价体系,综合考虑小微企业的财务状况、经营状况、信用记录、市场竞争力等因素,对小微企业的信用状况进行全面、准确的评估。

(2)加强贷前调查和审查,银行应加强对小微企业的贷前调查和审查,深入了解小微企业的经营状况、财务状况、市场竞争力等情况,确保贷款发放的安全性和合理性。

(3)加强贷后管理,银行应加强对小微企业的贷后管理,定期对小微企业的经营状况、财务状况、市场竞争力等情况进行跟踪和分析,及时发现小微企业的经营风险和还款风险,采取有效的措施进行防范和化解。

2、加强市场风险管理

(1)加强市场监测和分析,银行应加强对市场需求、市场价格、行业竞争等因素的监测和分析,及时掌握市场变化情况,为小微企业贷款决策提供依据。

(2)优化贷款结构,银行应优化小微企业贷款结构,合理控制贷款规模和期限,避免过度集中于某一行业或某一地区,降低市场风险。

(3)加强风险管理,银行应加强对小微企业贷款的风险管理,建立健全风险管理体系,制定风险预警机制和应急预案,及时应对市场风险。

3、加强操作风险管理

(1)规范贷款审批流程,银行应规范贷款审批流程,明确各环节的职责和权限,加强对贷款审批过程的监督和管理,确保贷款审批的科学性和合理性。

(2)加强抵押物评估管理,银行应加强对抵押物的评估管理,选择专业的评估机构进行抵押物评估,确保抵押物评估的准确性和公正性。

(3)加强贷后管理,银行应加强对小微企业贷款的贷后管理,建立健全贷后管理制度,加强对小微企业的资金使用情况、经营状况、财务状况等情况的跟踪和分析,及时发现小微企业的经营风险和还款风险,采取有效的措施进行防范和化解。

4、加强政策风险管理

(1)关注宏观经济政策和行业政策变化,银行应密切关注宏观经济政策和行业政策变化,及时调整贷款政策和风险管理策略,降低政策风险。

(2)加强与政府部门的沟通和协作,银行应加强与政府部门的沟通和协作,及时了解政府部门的政策意图和政策导向,争取政府部门的支持和配合,共同推动小微企业的发展。

(3)加强自身风险管理能力建设,银行应加强自身风险管理能力建设,提高风险管理水平,建立健全风险管理体系,制定风险预警机制和应急预案,及时应对政策风险。

小微企业贷款是支持小微企业发展的重要手段,但同时也面临着一些潜在风险,为了降低小微企业贷款的潜在风险,银行等金融机构应加强信用风险管理、市场风险管理、操作风险管理和政策风险管理,完善小微企业信用评价体系,加强贷前调查和审查,加强贷后管理,优化贷款结构,加强风险管理,关注宏观经济政策和行业政策变化,加强与政府部门的沟通和协作,加强自身风险管理能力建设,只有这样,才能确保小微企业贷款的安全性和可持续性,促进小微企业的健康发展。

![关于[企业名称]银行贷款需求报告](http://www.baoyicm.com/zb_users/upload/2025/12/20251223024351176642903161399.jpg)