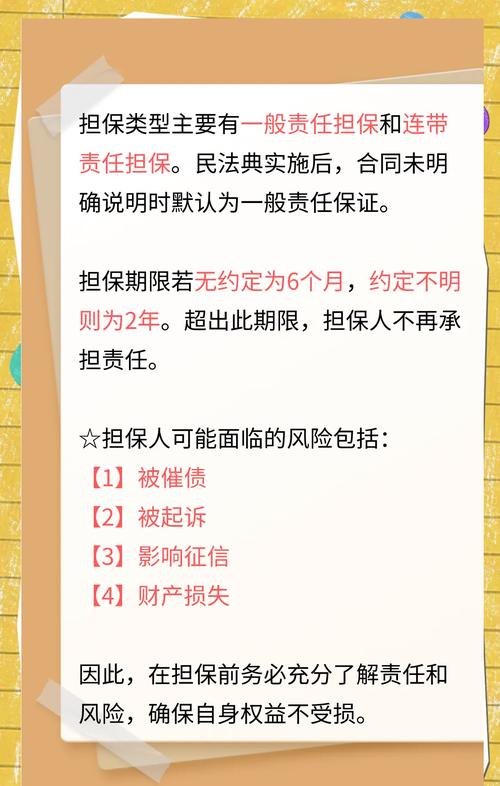

在经济发展的进程中,国有公司为民营企业贷款担保这一现象日益受到关注,它既有着积极的一面,为民营企业解决融资难题、促进经济活力提供了支持;但同时也伴随着一定的风险和问题,深入分析国有公司为民营企业贷款担保的利弊,并探讨有效的风险防控措施,对于维护金融稳定、推动经济健康发展具有重要意义。

国有公司为民营企业贷款担保的积极意义

1、缓解民营企业融资困境

民营企业在发展过程中往往面临着融资难、融资贵的问题,银行等金融机构在放贷时通常会更加谨慎,对民营企业的信用评估和抵押物要求较高,国有公司凭借其良好的信誉和较强的经济实力,为民营企业提供担保,可以增强民营企业在金融市场上的信用评级,降低金融机构的风险顾虑,从而帮助民营企业获得更多的贷款资金,缓解其资金短缺的局面,促进民营企业的发展壮大。

2、促进产业协同发展

国有公司与民营企业在经济领域中往往具有不同的优势和特点,国有公司在资源配置、政策支持等方面具有优势,民营企业则在创新能力、市场灵活性等方面表现突出,国有公司为民营企业贷款担保,有利于促进两者之间的合作与协同发展,通过担保,国有公司可以引导金融资源流向具有发展潜力的民营企业,推动民营企业在技术创新、产业升级等方面取得突破,进而带动整个产业链的发展,提高产业的整体竞争力。

3、稳定就业和社会经济秩序

民营企业是吸纳就业的重要主体,在促进就业、稳定社会经济秩序方面发挥着重要作用,当国有公司为民营企业贷款担保,使民营企业能够获得足够的资金维持生产经营时,就可以避免因资金链断裂而导致企业倒闭、员工失业等问题的发生,这对于维护社会稳定、促进经济的可持续发展具有重要意义。

国有公司为民营企业贷款担保可能带来的风险

1、信用风险

虽然国有公司具有较高的信誉,但民营企业的经营状况具有不确定性,如果民营企业在贷款后出现经营不善、亏损甚至倒闭等情况,无法按时偿还贷款本息,国有公司就需要承担代偿责任,从而可能影响国有公司的资产质量和信用状况,如果民营企业存在恶意逃废债务的行为,也会给国有公司带来信用风险。

2、市场风险

市场环境是复杂多变的,经济周期、行业竞争、政策调整等因素都可能对民营企业的经营产生影响,如果民营企业所处的行业面临市场风险,如市场需求下降、原材料价格波动等,可能导致民营企业的盈利能力下降,进而影响其还款能力,国有公司为民营企业贷款担保,就可能面临因市场风险而导致代偿的风险。

3、操作风险

国有公司在为民营企业贷款担保过程中,可能存在操作不规范、内部控制不完善等问题,在对民营企业的信用评估、担保决策等环节可能出现失误,对担保合同的签订、执行等管理不到位,这些都可能给国有公司带来操作风险。

国有公司为民营企业贷款担保的风险防控措施

1、完善风险评估机制

国有公司在为民营企业贷款担保前,应建立科学、完善的风险评估体系,对民营企业的经营状况、财务状况、市场前景、信用记录等进行全面、深入的评估,通过风险评估,准确判断民营企业的风险水平,合理确定担保额度和担保期限,降低担保风险。

2、加强对民营企业的监督管理

国有公司在为民营企业贷款担保后,应加强对民营企业的监督管理,定期了解民营企业的经营情况和财务状况,及时发现和解决可能存在的问题,通过监督管理,促使民营企业规范经营,提高还款能力,降低国有公司的代偿风险。

3、建立风险补偿机制

为了降低国有公司因担保而可能面临的风险损失,应建立风险补偿机制,可以通过财政补贴、设立风险准备金等方式,对国有公司因代偿而遭受的损失进行补偿,提高国有公司的风险承受能力。

4、强化内部控制和风险管理

国有公司应加强自身的内部控制和风险管理,完善内部管理制度,规范担保业务流程,加强对担保业务的风险监测和预警,通过强化内部控制和风险管理,提高国有公司的风险管理水平,有效防范担保风险。

国有公司为民营企业贷款担保在一定程度上缓解了民营企业的融资困境,促进了经济的发展,但同时也带来了一定的风险,为了充分发挥国有公司为民营企业贷款担保的积极作用,降低风险,国有公司应完善风险评估机制、加强对民营企业的监督管理、建立风险补偿机制、强化内部控制和风险管理等,政府部门也应加强对国有公司担保业务的监管,引导国有公司合理开展担保业务,促进金融市场的健康稳定发展,只有这样,才能实现国有公司与民营企业的互利共赢,推动经济持续健康发展。