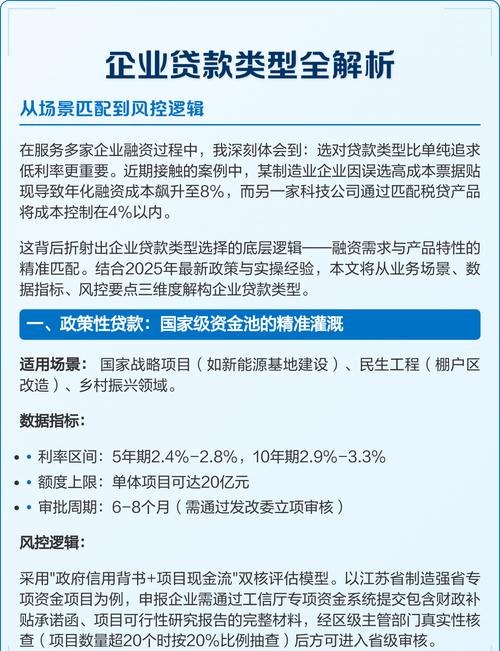

在商业活动中,企业之间的资金往来关系错综复杂,其中企业在银行贷款支付给关联企业这一现象较为常见,这种资金流动模式不仅涉及到企业的资金管理和运营策略,还可能对企业的财务状况、经营风险以及市场竞争产生重要影响,本文将对这一现象进行深入分析,并探讨相应的风险防范措施。

企业在银行贷款支付给关联企业的常见情况

企业在银行贷款支付给关联企业的原因多种多样,可能是关联企业在业务上与借款企业存在紧密的合作关系,例如原材料供应、产品销售等,通过贷款支付可以确保交易的顺利进行,维持产业链的稳定,借款企业可能希望通过这种方式将资金间接转移给关联企业,以支持其发展或满足其他特定需求,在一些情况下,企业可能会利用关联交易来调节利润、规避税收等。

这种现象带来的积极影响

1、促进业务协同

有助于加强企业之间的业务合作,提高整个产业链的效率和竞争力。

2、优化资源配置

使资金能够流向更需要的关联企业,实现资源的合理利用。

潜在风险

1、财务风险

可能导致企业资金链紧张,增加偿债压力,甚至引发财务危机。

2、信用风险

如果关联企业经营不善,可能会影响借款企业的信用评级,进而影响其后续的融资能力。

3、市场风险

不合理的资金流动可能会扭曲市场价格,破坏市场公平竞争环境。

4、合规风险

如果存在违规操作,如通过关联交易转移利润、逃避税收等,将面临法律风险。

风险防范措施

1、完善内部治理结构

加强董事会、监事会等治理机构的监督职能,确保决策的科学性和透明度。

2、加强贷款资金管理

严格监控贷款资金的流向和使用情况,防止资金被违规挪用。

3、建立健全关联交易管理制度

明确关联交易的审批程序、定价机制等,确保关联交易的公平、公正、公开。

4、加强风险评估和预警

定期对关联交易风险进行评估,及时发现潜在风险并采取相应措施。

5、强化外部监管

监管部门应加强对企业关联交易的监管力度,严厉打击违规行为。

企业在银行贷款支付给关联企业是一种常见的商业现象,既有积极影响,也存在潜在风险,企业应充分认识到这些风险,采取有效的防范措施,确保资金的安全和合理使用,监管部门也应加强监管,维护市场秩序和公平竞争环境,只有这样,才能促进企业的健康发展,实现经济的可持续增长。

在实际操作中,企业还应注重与银行等金融机构的沟通与协作,共同防范风险,银行应加强对贷款资金用途的审查和监管,确保贷款资金真正用于企业的生产经营活动,企业还应加强自身的风险管理能力,提高风险意识和应对能力,以应对不断变化的市场环境和风险挑战。

企业在银行贷款支付给关联企业是一个需要谨慎对待的问题,通过合理的规划和有效的风险防范措施,可以充分发挥其积极作用,同时降低潜在风险,实现企业与关联企业的共同发展和共赢。