在当今经济环境下,小微企业作为经济发展的重要力量,面临着诸多挑战,其中资金短缺往往是制约其发展的关键因素之一,创业担保贷款业务作为一项重要的金融支持政策,为小微企业提供了难得的发展机遇,小微企业应该如何有效地办理创业担保贷款业务呢?

充分了解创业担保贷款政策

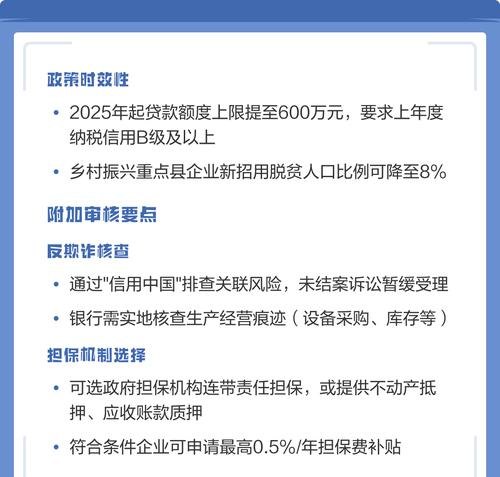

小微企业在考虑办理创业担保贷款业务之前,必须对相关政策有深入的了解,要明确贷款的对象和条件,创业担保贷款主要面向符合一定条件的小微企业,包括但不限于具有合法经营资格、有稳定的收入来源、信用状况良好等,不同地区和不同金融机构可能会有一些具体的要求和差异,小微企业需要仔细阅读相关政策文件,确保自身符合申请条件。

要了解贷款的额度、期限和利率,创业担保贷款的额度通常会根据小微企业的实际需求和还款能力进行确定,一般在一定的范围内浮动,贷款期限则根据项目的特点和还款计划而定,通常较短,以降低金融机构的风险,利率方面,政府会给予一定的贴息支持,以降低小微企业的融资成本,小微企业需要根据自身情况,合理规划贷款额度和期限,选择合适的还款方式。

还需要了解创业担保贷款的申请流程和所需材料,不同地区和不同金融机构的申请流程可能会有所不同,但一般都包括提交申请、资格审核、项目评估、贷款审批和发放等环节,小微企业需要准备好相关的材料,如营业执照、税务登记证、财务报表、贷款用途证明等,确保申请材料的真实性和完整性。

选择合适的金融机构

在了解了创业担保贷款政策后,小微企业需要选择合适的金融机构办理贷款业务,目前,我国有多种金融机构提供创业担保贷款服务,包括银行、担保公司等,不同金融机构的贷款政策、额度、期限、利率和服务质量等方面可能会有所不同,小微企业需要根据自身情况进行综合考虑。

银行作为传统的金融机构,具有资金实力雄厚、信誉良好等优势,但银行的贷款审批流程相对较为严格,对小微企业的信用状况和还款能力要求较高,担保公司则可以为小微企业提供担保服务,降低金融机构的风险,提高贷款获批的可能性,但担保公司通常会收取一定的担保费用,增加了小微企业的融资成本。

小微企业可以根据自身的实际情况和需求,选择合适的金融机构,如果小微企业的信用状况良好,还款能力较强,可以选择银行办理贷款业务;如果小微企业的信用状况一般,或者缺乏足够的抵押物,可以选择担保公司办理贷款业务,小微企业还可以通过比较不同金融机构的贷款利率、贷款期限和服务质量等方面,选择最适合自己的金融机构。

准备充分的申请材料

在选择好金融机构后,小微企业需要准备充分的申请材料,申请材料的准备质量直接影响到贷款申请的审批结果,因此小微企业需要认真对待,申请材料通常包括以下几个方面:

1、企业基本信息:包括企业的营业执照、税务登记证、组织机构代码证、法定代表人身份证明等。

2、财务报表:包括企业的资产负债表、利润表、现金流量表等,以反映企业的财务状况和经营成果。

3、贷款用途证明:包括采购合同、销售合同、项目计划书等,以证明贷款的用途和还款来源。

4、信用状况证明:包括企业的银行信用报告、纳税记录、水电费缴费记录等,以反映企业的信用状况。

5、其他证明材料:根据金融机构的要求,可能还需要提供其他相关证明材料,如抵押物证明、担保人身份证明等。

小微企业在准备申请材料时,需要确保材料的真实性和完整性,还需要注意材料的格式和装订要求,按照金融机构的要求进行整理和装订。

加强企业自身建设

办理创业担保贷款业务只是小微企业解决资金问题的一种手段,要实现企业的可持续发展,还需要加强企业自身建设,小微企业可以从以下几个方面入手:

1、提高企业管理水平:加强企业的内部管理,建立健全的财务管理制度、人力资源管理制度等,提高企业的运营效率和管理水平。

2、拓展市场渠道:积极拓展市场渠道,提高产品的市场竞争力,增加企业的销售收入和利润。

3、加强技术创新:加大技术创新投入,提高企业的技术水平和产品质量,增强企业的核心竞争力。

4、培养人才队伍:加强人才队伍建设,吸引和培养一批高素质的管理人才和技术人才,为企业的发展提供有力的支持。

小微企业办理创业担保贷款业务需要充分了解政策、选择合适的金融机构、准备充分的申请材料,并加强企业自身建设,只有这样,才能有效地解决资金问题,实现企业的可持续发展。