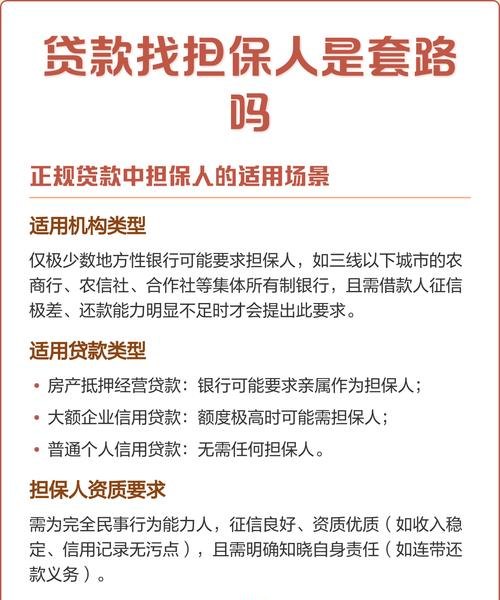

在企业的经营与发展过程中,资金往往是关键的制约因素之一,当企业面临资金需求,向银行申请贷款时,银行除了会评估企业自身的还款能力、信用状况、经营状况等因素外,还可能要求企业提供担保人,而在担保人的选择中,企业的法定代表人、股东等通常是常见的选择,那么企业向银行贷款个人能做担保人吗?这是一个需要深入探讨的问题。

我们来了解一下企业向银行贷款需要担保人的原因,银行作为金融机构,其贷款业务的核心是确保资金的安全回收,企业的经营具有不确定性,可能会面临市场风险、经营风险、信用风险等多种风险,如果企业在贷款后无法按时足额还款,银行的资金就会面临损失的风险,而担保人的存在,可以在一定程度上增加银行贷款的安全性,当企业无法履行还款义务时,银行可以要求担保人承担连带还款责任,从而保障银行的资金安全。

个人作为企业向银行贷款的担保人,需要具备哪些条件呢?

从法律角度来看,根据《中华人民共和国民法典》等相关法律法规的规定,具有代为清偿债务能力的法人、其他组织或者公民,可以作保证人,这意味着个人要成为企业贷款的担保人,首先需要具备代为清偿债务的能力,代为清偿债务能力可以从多个方面来衡量,例如个人的收入水平、资产状况、信用记录等,银行会要求担保人有稳定的收入来源,能够按时足额偿还贷款本息,担保人的资产状况也会被考虑,例如房产、车辆、存款等,如果担保人拥有足够的资产,在企业无法还款时,银行可以通过处置担保人的资产来实现债权,信用记录也是银行评估担保人的重要因素之一,如果担保人有不良信用记录,如逾期还款、欠款不还等,银行可能会认为担保人的信用风险较高,从而拒绝其作为担保人。

除了法律规定的条件外,银行在选择担保人时还会考虑其他因素,担保人与企业的关系,如果担保人是企业的法定代表人、股东等与企业关系密切的人员,银行可能会认为担保人对企业的经营状况更为了解,更有能力监督企业的还款情况,银行还会考虑担保人的职业稳定性、行业声誉等因素,担保人是公务员、事业单位员工等职业稳定的人员,银行可能会认为其还款能力相对较强。

个人作为企业向银行贷款的担保人,需要承担哪些责任呢?

根据《中华人民共和国民法典》的规定,当事人在保证合同中约定保证人与债务人对债务承担连带责任的,为连带责任保证,连带责任保证的债务人在主合同规定的债务履行期届满没有履行债务的,债权人可以要求债务人履行债务,也可以要求保证人在其保证范围内承担保证责任,这意味着,当企业无法按时足额还款时,银行既可以要求企业履行还款义务,也可以要求担保人在其保证范围内承担连带还款责任,担保人在承担保证责任后,有权向债务人追偿。

需要注意的是,个人作为企业向银行贷款的担保人,需要承担一定的风险,如果企业经营不善,导致无法按时足额还款,担保人可能会面临代偿风险,代偿后,担保人需要通过法律途径向债务人追偿,如果债务人无力偿还,担保人的资产可能会受到损失,如果企业存在欺诈等违法行为,导致银行贷款无法收回,担保人也可能会承担相应的法律责任。

个人在决定是否作为企业向银行贷款的担保人时,应该如何权衡利弊呢?

个人在决定是否作为企业向银行贷款的担保人时,应该充分考虑自身的经济状况、风险承受能力等因素,如果个人有足够的经济实力,能够承担担保责任,并且对企业的经营状况有充分的了解,认为企业有能力按时足额还款,那么可以考虑作为担保人,但如果个人经济状况不佳,或者对企业的经营状况不了解,或者认为企业存在较大的风险,那么应该谨慎考虑,避免承担不必要的风险。

个人在作为企业向银行贷款的担保人时,应该与企业签订书面的担保合同,明确担保的范围、期限、方式等事项,个人应该保存好相关的证据,如担保合同、还款记录等,以便在需要时维护自己的权益。

企业向银行贷款个人可以做担保人,但需要具备一定的条件,并且需要承担一定的责任,个人在决定是否作为企业向银行贷款的担保人时,应该充分考虑自身的经济状况、风险承受能力等因素,谨慎做出决策,银行在选择担保人时也应该严格审查担保人的资格和条件,确保贷款的安全性,只有在各方都谨慎行事的情况下,才能实现企业、银行和担保人的共赢。