在企业的日常经营中,支付银行贷款利息是一项常见的财务支出,对于这部分支出,企业是否需要取得发票,以及发票的开具和使用规定,可能会存在一些疑问,本文将对此进行探讨。

企业支付银行贷款利息的性质

银行贷款利息是企业向银行借款所需要支付的费用,其性质属于企业的经营成本,根据《中华人民共和国企业所得税法》第八条的规定,企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。

发票的作用

发票是企业在购销商品、提供劳务以及从事其他经营活动中,开具、收取的收付款凭证,是会计核算的原始依据,也是税务机关进行税源控制和开展税务稽查的重要依据。

企业支付银行贷款利息是否需要发票

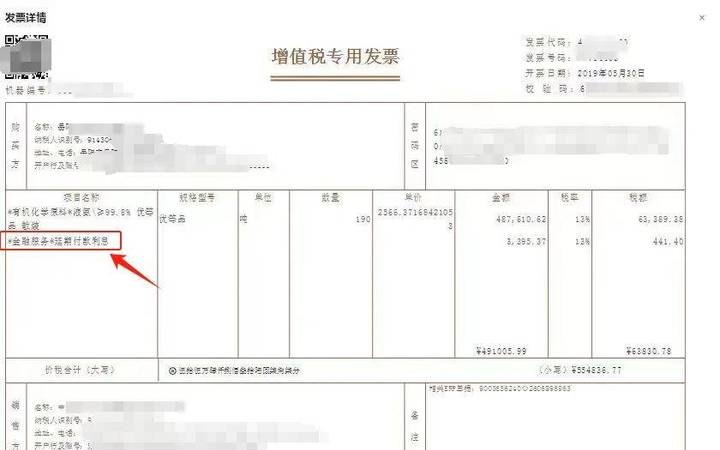

一般情况下,企业支付银行贷款利息需要取得发票,根据《中华人民共和国发票管理办法》第十九条的规定,销售商品、提供服务以及从事其他经营活动的单位和个人,对外发生经营业务收取款项,收款方应当向付款方开具发票;特殊情况下,由付款方向收款方开具发票。

在企业与银行签订的贷款合同中,通常会约定贷款利息的支付方式和时间,企业按照合同约定支付贷款利息后,有权要求银行开具发票,如果银行没有开具发票,企业可以向银行索取。

需要注意的是,对于一些小额的贷款利息支出,企业可能不需要取得发票,企业向个人借款,支付的利息金额较小,且双方没有签订正式的借款合同,这种情况下,企业可以凭借银行的利息支付凭证作为税前扣除的依据。

发票的开具和使用规定

1、发票的开具

(1)发票应当按照规定的时限、顺序、栏目,全部联次一次性如实开具,并加盖发票专用章。

(2)任何单位和个人不得有下列虚开发票行为:

- 为他人、为自己开具与实际经营业务情况不符的发票;

- 让他人为自己开具与实际经营业务情况不符的发票;

- 介绍他人开具与实际经营业务情况不符的发票。

2、发票的使用

(1)发票限于领购单位和个人在本省、自治区、直辖市内开具。

(2)任何单位和个人未经批准,不得跨规定的使用区域携带、邮寄、运输空白发票。

(3)禁止携带、邮寄或者运输空白发票出入境。

企业取得发票后的处理

企业取得发票后,应当按照规定进行会计核算和税务处理,如果发票不符合规定,企业应当及时要求对方更换,或者向税务机关举报。

企业支付银行贷款利息需要取得发票,企业应当按照规定索取发票,并妥善保管,在进行税前扣除时,应当确保发票的真实性、合法性和准确性,企业也应当遵守发票的开具和使用规定,避免因发票问题而产生税务风险。

如果企业对银行贷款利息发票的开具和使用存在疑问,建议咨询专业的税务顾问或财务人员,以确保企业的财务处理符合法律法规的要求。