本文探讨了房地产企业抵押贷款证券化的概念、运作机制以及对房地产市场和金融体系的影响,通过分析其优势和潜在风险,提出了相关建议,以促进房地产企业抵押贷款证券化的健康发展。

一、引言

近年来,随着房地产市场的不断发展,房地产企业抵押贷款证券化逐渐成为一种重要的融资方式,该过程将房地产企业的抵押贷款打包成证券,并在证券市场上进行交易,以分散风险和提高资金流动性,本文旨在深入研究房地产企业抵押贷款证券化的各个方面,以更好地理解其在房地产行业和金融领域的作用。

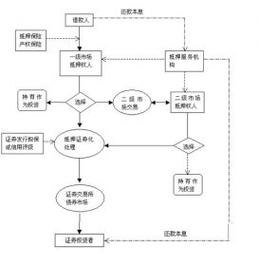

二、房地产企业抵押贷款证券化的定义和运作机制

(一)定义

房地产企业抵押贷款证券化是指将房地产企业的抵押贷款组合成证券,并通过发行证券来筹集资金的过程,这些证券可以是债券、资产支持证券或其他金融工具。

(二)运作机制

1、发起阶段:房地产企业将其抵押贷款打包成证券化资产池。

2、信用增级:通过各种方式提高证券的信用等级,降低风险。

3、信用评级:专业评级机构对证券进行评级,以确定其信用风险。

4、证券发行:将证券出售给投资者,包括机构投资者和个人投资者。

5、资金回收:投资者购买证券后,房地产企业按照合同约定定期向投资者支付利息和本金。

三、房地产企业抵押贷款证券化的优势

(一)提高资金流动性

通过证券化,房地产企业可以将长期抵押贷款转化为短期证券,提高资金的流动性,更好地满足企业的资金需求。

(二)分散风险

将抵押贷款分散成证券化资产池,可以降低单个贷款的风险,从而降低房地产企业的整体风险。

(三)降低融资成本

证券化可以提高房地产企业的信用等级,降低融资成本,使企业能够以更有利的条件获得资金。

(四)促进市场发展

证券化的发展可以促进房地产市场和金融市场的深度和广度,提高市场的效率和竞争力。

四、房地产企业抵押贷款证券化的潜在风险

(一)信用风险

由于证券化资产池中的抵押贷款可能存在信用风险,如借款人违约或抵押物价值下降,可能导致投资者损失。

(二)利率风险

证券化的利率风险是指由于市场利率变化导致证券价格波动的风险,如果市场利率上升,证券价格可能下降,从而影响投资者的收益。

(三)提前还款风险

如果借款人提前还款,可能导致证券化资产池中的现金流减少,影响投资者的收益。

(四)流动性风险

证券化市场的流动性相对较低,可能导致投资者在需要变现时面临困难。

(五)操作风险

证券化过程涉及多个环节,如资产打包、信用增级、信用评级等,如果操作不当,可能导致风险增加。

五、房地产企业抵押贷款证券化的建议

(一)加强风险管理

房地产企业和金融机构应加强风险管理,建立健全的风险管理体系,对证券化资产进行严格的审查和评估,降低信用风险和利率风险。

(二)提高信息透明度

证券化市场需要提高信息透明度,让投资者能够更好地了解证券化资产的质量和风险状况,房地产企业和金融机构应及时披露相关信息,接受市场监督。

(三)加强监管

监管部门应加强对房地产企业抵押贷款证券化的监管,建立健全的监管体系,规范市场秩序,防范系统性风险。

(四)发展多层次证券化市场

我国证券化市场仍处于发展初期,应进一步发展多层次证券化市场,提高市场的流动性和深度,为房地产企业提供更多的融资渠道。

(五)加强投资者教育

投资者应加强对房地产企业抵押贷款证券化的了解,提高风险意识,理性投资,避免盲目跟风。

六、结论

房地产企业抵押贷款证券化作为一种创新的融资方式,为房地产企业提供了更多的融资渠道,同时也为投资者提供了更多的投资选择,证券化也存在一定的风险,需要房地产企业、金融机构和监管部门共同努力,加强风险管理,提高信息透明度,加强监管,发展多层次证券化市场,加强投资者教育,以促进房地产企业抵押贷款证券化的健康发展。