在商业活动中,企业贷款是常见的融资方式之一,当企业贷款逾期时,不仅会给企业自身带来诸多负面影响,还可能波及担保人的信用状况,这一问题对于担保人来说至关重要,因为它可能对担保人的经济生活和未来发展产生深远的影响。

企业贷款逾期的原因及后果

企业贷款逾期的原因是多方面的,企业可能面临经营困难,如市场需求下降、竞争加剧、资金周转不畅等,导致无法按时偿还贷款本息,企业可能在贷款用途上出现违规行为,如挪用贷款资金用于高风险投资或非指定用途,从而引发银行的关注和风险控制措施,宏观经济环境的变化、政策调整等因素也可能对企业的还款能力产生影响。

企业贷款逾期的后果是严重的,对于企业而言,逾期会导致信用记录受损,影响其在银行和其他金融机构的信用评级,进而影响未来的融资能力和业务发展,银行可能会采取一系列措施,如加收逾期利息、提前收回贷款、法律诉讼等,给企业带来巨大的经济压力,企业的声誉也会受到损害,可能导致合作伙伴的信任度降低,影响业务合作关系。

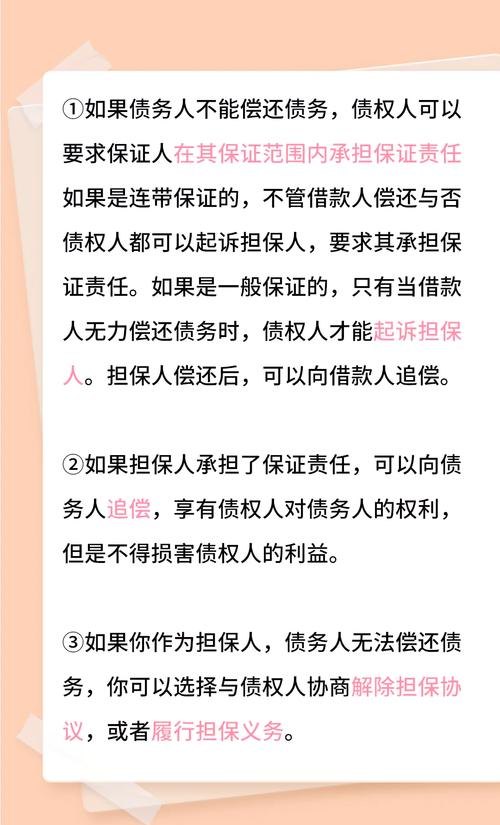

对于担保人来说,企业贷款逾期同样会带来一系列不利影响,担保人的信用记录会受到牵连,即使担保人本身没有违约行为,也可能因为与逾期企业的关联而被银行视为风险较高的对象,这可能导致担保人在未来申请贷款、信用卡等金融产品时遇到困难,甚至被银行拒绝,担保人还可能面临银行的追偿责任,需要承担企业逾期贷款的偿还义务,如果担保人无法按时履行还款义务,也会对其自身的信用记录造成严重损害。

担保人信用受损的影响

担保人信用受损会对其个人或企业的经济生活产生多方面的影响,信用受损会导致担保人在金融市场上的信用评级下降,从而影响其融资成本和融资能力,银行在审批担保人的贷款申请时,会更加谨慎地评估其信用状况,可能会要求担保人提供更高的担保物或收取更高的贷款利率,这将增加担保人的融资成本,降低其资金使用效率。

信用受损会影响担保人的日常生活,担保人在申请信用卡时可能会被拒绝,或者在租房、购买保险等方面受到限制,信用受损还可能影响担保人的职业发展,一些企业在招聘员工时会查看其信用记录,信用不良的人可能会失去一些就业机会。

信用受损会给担保人带来心理压力,信用记录是个人或企业的重要资产之一,信用受损会让人感到自尊心受挫,产生焦虑、抑郁等负面情绪,长期处于这种心理状态下,会对担保人的身心健康造成不良影响。

应对企业贷款逾期及保护担保人信用的策略

为了应对企业贷款逾期及保护担保人信用,企业和担保人可以采取以下策略。

对于企业来说,首先要加强风险管理,合理规划资金使用,确保按时偿还贷款本息,企业应建立健全的财务管理制度,加强对现金流的监控和管理,避免出现资金链断裂的情况,企业要遵守贷款合同的约定,不得挪用贷款资金用于非指定用途,如果企业确实需要调整贷款用途,应及时与银行沟通并获得批准,企业还可以通过优化经营结构、拓展业务渠道等方式提高自身的盈利能力和还款能力。

对于担保人来说,在提供担保之前要充分了解被担保人的信用状况和还款能力,担保人可以要求被担保人提供详细的财务报表、经营计划等资料,并对其进行实地考察和分析,如果发现被担保人存在信用风险或还款能力不足的情况,担保人应谨慎考虑是否提供担保,在提供担保之后,担保人要密切关注被担保人的经营状况和还款情况,及时发现问题并采取措施解决,如果被担保人出现逾期还款的情况,担保人应积极与银行沟通,协商解决方案,尽量避免银行采取法律诉讼等措施。

企业和担保人还可以通过购买信用保险等方式来降低信用风险,信用保险是一种金融工具,它可以为企业和担保人提供信用风险保障,在被担保人出现违约行为时,保险公司会按照合同约定进行赔偿,购买信用保险可以有效地降低企业和担保人的信用风险,保护其信用记录和经济利益。

企业贷款逾期会对担保人的信用状况产生严重影响,为了避免这种情况的发生,企业和担保人要加强风险管理,合理规划资金使用,遵守贷款合同的约定,密切关注被担保人的经营状况和还款情况,企业和担保人还可以通过购买信用保险等方式来降低信用风险,只有这样,才能在保障企业融资需求的同时,保护担保人的信用记录和经济利益。