在当今竞争激烈的商业环境中,企业为了满足资金需求、拓展业务或进行重大投资,常常需要借助外部资金支持,而抵押贷款作为一种常见的融资方式,为企业提供了一种可行的途径,本文将详细介绍企业办理抵押贷款的相关内容,包括流程、要点以及风险防范。

企业办理抵押贷款的流程

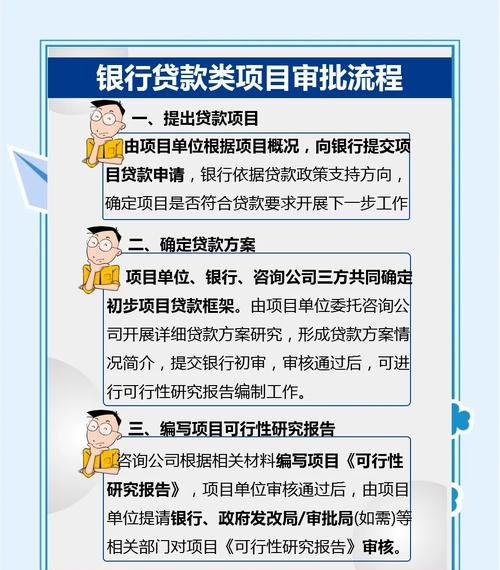

1、贷款申请

企业首先需要明确自身的贷款需求,并准备好相关的申请材料,申请材料通常包括企业营业执照、组织机构代码证、税务登记证、公司章程、法定代表人身份证明、财务报表、贷款用途证明等,企业可以通过银行柜台、网上银行或其他指定渠道提交贷款申请。

2、贷款审批

银行或其他金融机构收到企业的贷款申请后,会对企业的基本情况、财务状况、信用记录、贷款用途等进行全面的调查和评估,这一过程可能包括实地考察、查阅企业档案、与企业管理层和财务人员沟通等,银行会根据评估结果,决定是否批准企业的贷款申请,并确定贷款额度、贷款期限、贷款利率等相关条件。

3、签订合同

如果企业的贷款申请获得批准,银行会与企业签订贷款合同,贷款合同是明确双方权利和义务的法律文件,包括贷款金额、贷款期限、贷款利率、还款方式、违约责任等重要条款,企业在签订合同前,应仔细阅读合同条款,确保自己理解并接受所有条款的内容,如有任何疑问或不明确的地方,应及时与银行沟通协商。

4、办理抵押登记

在签订贷款合同后,企业需要与银行一起到当地的不动产登记中心或其他相关部门办理抵押登记手续,抵押登记是为了确保银行在企业无法按时偿还贷款时,有权依法处置抵押物以收回贷款本息,企业应按照相关部门的要求,提供准确的抵押物信息和相关证明文件,并配合办理抵押登记手续。

5、放款

完成抵押登记手续后,银行会按照贷款合同的约定,将贷款资金发放到企业指定的账户,企业应及时查收贷款资金,并确保资金的合理使用。

6、还款

企业应按照贷款合同的约定,按时足额偿还贷款本息,还款方式通常包括等额本息还款法、等额本金还款法、先息后本还款法等,企业可以通过银行柜台、网上银行、自动扣款等方式进行还款。

企业办理抵押贷款的要点

1、选择合适的贷款银行

不同的银行在贷款政策、贷款利率、贷款额度、贷款期限等方面可能存在差异,企业在选择贷款银行时,应综合考虑自身的实际情况和需求,选择信誉良好、实力雄厚、服务优质的银行,企业还可以通过比较不同银行的贷款利率和贷款条件,选择最适合自己的贷款银行。

2、准备充分的申请材料

企业在办理抵押贷款时,应准备充分的申请材料,以证明企业的实力和信用,申请材料应真实、准确、完整,避免提供虚假信息,企业还应根据银行的要求,对申请材料进行整理和装订,确保申请材料的规范性和整洁性。

3、合理确定贷款额度和贷款期限

企业在申请贷款时,应根据自身的实际资金需求和还款能力,合理确定贷款额度和贷款期限,贷款额度过高可能导致企业还款压力过大,影响企业的正常经营;贷款期限过长可能导致企业承担较高的利息费用,增加企业的融资成本,企业应在充分考虑自身实际情况的基础上,合理确定贷款额度和贷款期限。

4、选择合适的抵押物

抵押物是银行在企业无法按时偿还贷款时,有权依法处置的资产,企业在选择抵押物时,应选择价值稳定、易于变现、市场需求大的资产作为抵押物,企业还应确保抵押物的所有权清晰,不存在任何纠纷或争议。

5、注意贷款合同条款

贷款合同是明确双方权利和义务的法律文件,企业在签订贷款合同前,应仔细阅读合同条款,确保自己理解并接受所有条款的内容,如有任何疑问或不明确的地方,应及时与银行沟通协商,企业还应注意贷款合同中的违约责任条款,避免因违约而承担不必要的法律责任。

企业办理抵押贷款的风险防范

1、信用风险

信用风险是企业办理抵押贷款时面临的主要风险之一,企业的信用状况直接影响银行对企业的贷款审批和贷款额度,企业应加强自身的信用管理,保持良好的信用记录,企业还应积极履行还款义务,避免逾期还款和恶意拖欠贷款本息。

2、市场风险

市场风险是指由于市场价格波动、市场需求变化等因素导致抵押物价值下降的风险,企业在办理抵押贷款时,应充分考虑市场风险,选择价值稳定、易于变现的资产作为抵押物,企业还应密切关注市场动态,及时调整经营策略,以应对市场风险。

3、操作风险

操作风险是指由于企业内部管理不善、操作失误等因素导致贷款损失的风险,企业在办理抵押贷款时,应加强内部管理,建立健全的贷款管理制度和风险防范机制,企业还应加强对贷款业务的监督和检查,及时发现和纠正操作失误和违规行为。

4、法律风险

法律风险是指由于法律法规变化、合同纠纷等因素导致贷款损失的风险,企业在办理抵押贷款时,应加强对法律法规的学习和研究,确保自己的贷款行为符合法律法规的要求,企业还应注意合同条款的合法性和有效性,避免因合同纠纷而导致贷款损失。

企业办理抵押贷款是一种常见的融资方式,可以为企业提供资金支持,帮助企业拓展业务或进行重大投资,在办理抵押贷款时,企业应选择合适的贷款银行,准备充分的申请材料,合理确定贷款额度和贷款期限,选择合适的抵押物,并注意贷款合同条款,企业还应加强信用管理、市场风险防范、操作风险防范和法律风险防范,以确保贷款的安全和顺利回收。