在当今竞争激烈的商业环境中,企业的资金需求日益增长,建行作为国内知名的大型商业银行,为企业提供了多种融资渠道,其中企业信用贷款备受关注,建行企业信用贷款的利息究竟是多少呢?这是许多企业主关心的重要问题,本文将对此进行全面解析,并探讨影响利息的因素。

建行企业信用贷款的基本情况

建行企业信用贷款是指建设银行根据企业的信用状况和还款能力,向企业提供的无需抵押物的贷款,这种贷款方式具有审批速度快、手续简便等优点,能够帮助企业及时解决资金周转问题。

建行企业信用贷款的额度通常根据企业的经营状况、信用评级、还款能力等因素来确定,一般在几十万元到几百万元之间,贷款期限则根据企业的实际需求而定,一般在1-3年左右。

建行企业信用贷款利息的计算方式

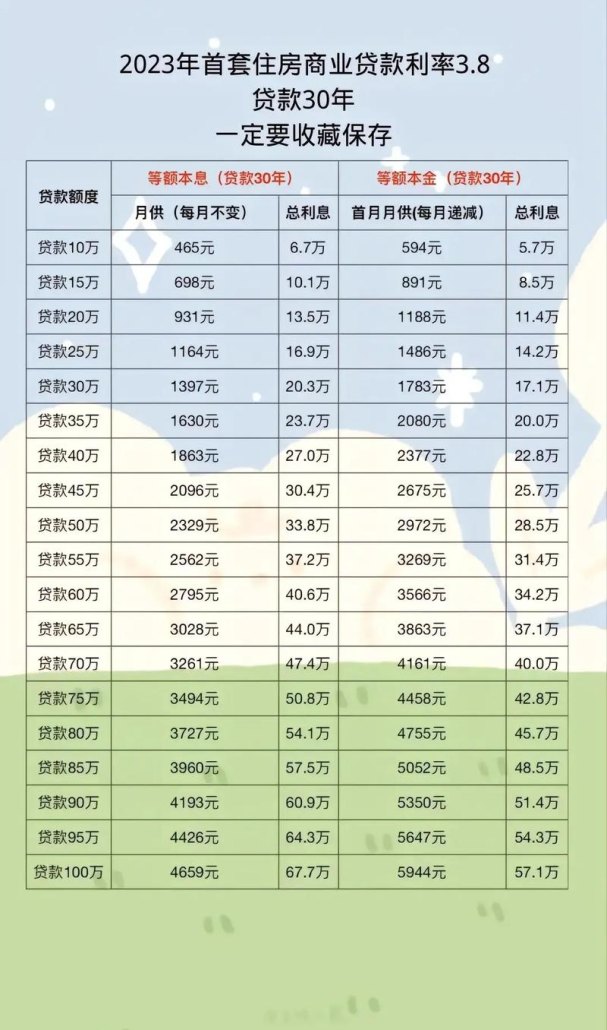

建行企业信用贷款的利息计算方式与其他贷款产品类似,主要有等额本息还款法和等额本金还款法两种。

1、等额本息还款法

等额本息还款法是指在贷款期限内,每月以相等的金额偿还贷款本息,其中每月还款额中的本金所占比例逐月递增,利息所占比例逐月递减。

等额本息还款法的计算公式为:

每月还款额 = [贷款本金 × 月利率 × (1 + 月利率)^n] ÷ [(1 + 月利率)^n - 1]

n为贷款期限(以月为单位)。

2、等额本金还款法

等额本金还款法是指在贷款期限内,每月以相等的金额偿还贷款本金,利息则随着本金的减少而逐月递减。

等额本金还款法的计算公式为:

每月还款额 = (贷款本金 ÷ 贷款期限)+ (贷款本金 - 已归还贷款本金累计额)× 月利率

影响建行企业信用贷款利息的因素

1、市场利率水平

市场利率水平是影响建行企业信用贷款利息的重要因素之一,当市场利率上升时,建行的贷款利率也会相应上升;反之,当市场利率下降时,建行的贷款利率也会随之下降。

2、企业信用状况

企业的信用状况是建行评估贷款风险的重要依据,如果企业信用良好,信用评级高,那么建行可能会给予较低的贷款利率;反之,如果企业信用较差,信用评级低,那么建行可能会提高贷款利率以弥补风险。

3、贷款期限

贷款期限的长短也会影响建行企业信用贷款的利息,贷款期限越长,利息总额越高;贷款期限越短,利息总额越低。

4、贷款金额

贷款金额的大小也会对利息产生影响,通常情况下,贷款金额越大,建行可能会给予一定的利率优惠;贷款金额越小,利率优惠可能相对较少。

5、还款能力

企业的还款能力是建行评估贷款风险的关键因素之一,如果企业具有较强的还款能力,能够按时足额偿还贷款本息,那么建行可能会给予较低的贷款利率;反之,如果企业还款能力较弱,建行可能会提高贷款利率以降低风险。

如何降低建行企业信用贷款利息

1、提高企业信用评级

企业可以通过加强财务管理、规范经营行为、按时还款等方式来提高自身的信用评级,从而获得更低的贷款利率。

2、合理规划贷款期限

企业应根据自身的资金需求和还款能力,合理规划贷款期限,在满足资金需求的前提下,尽量选择较短的贷款期限,以降低利息支出。

3、优化贷款金额

企业应根据实际需求确定合理的贷款金额,避免过度贷款,企业可以通过与建行协商,争取获得一定的利率优惠。

4、增强还款能力

企业应加强自身的经营管理,提高盈利能力,增强还款能力,企业可以通过合理安排资金,确保按时足额偿还贷款本息。

建行企业信用贷款利息的多少受到多种因素的影响,包括市场利率水平、企业信用状况、贷款期限、贷款金额和还款能力等,企业在申请建行企业信用贷款时,应充分了解这些因素,并根据自身实际情况进行合理规划和选择,企业还可以通过提高自身信用评级、优化贷款期限和金额、增强还款能力等方式来降低利息支出,提高贷款的性价比。