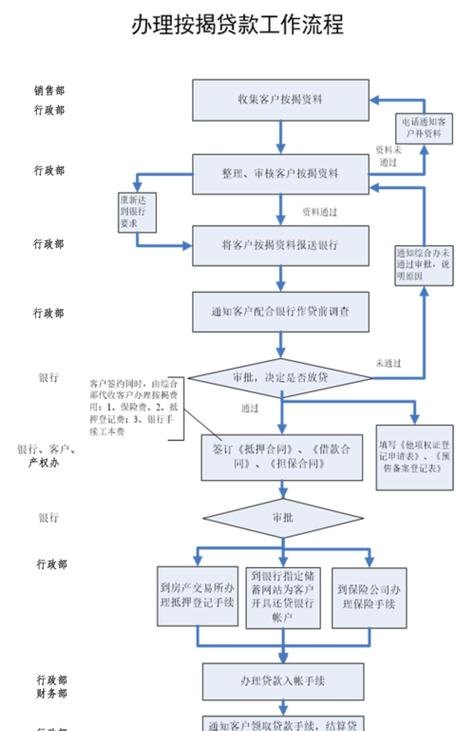

在当今经济环境下,企业抵押贷款成为许多企业获取资金、促进发展的重要途径之一,信用社作为金融机构的重要组成部分,也为企业提供了专业的抵押贷款服务,了解信用社企业抵押贷款的流程,对于企业顺利获得贷款、实现自身发展目标具有重要意义。

贷款申请

企业向信用社提出抵押贷款申请时,需要准备一系列相关资料,首先是企业的基本资料,包括营业执照、组织机构代码证、税务登记证、法定代表人身份证明等,以证明企业的合法经营身份和主体资格,其次是企业的财务资料,如近三年的财务报表、审计报告等,以便信用社评估企业的财务状况和还款能力,还需要提供抵押物的相关资料,如房产证、土地证、车辆行驶证等,以证明抵押物的合法性和价值,企业还需填写贷款申请表,详细说明贷款用途、贷款金额、贷款期限等信息。

贷款调查

信用社收到企业的贷款申请后,会安排信贷人员对企业进行贷款调查,信贷人员会通过多种方式对企业进行全面了解,包括实地考察企业的生产经营场所、查阅企业的财务资料、与企业法定代表人及相关管理人员进行面谈等,在调查过程中,信贷人员会重点关注企业的经营状况、财务状况、市场前景、信用状况等方面,评估企业的还款能力和贷款风险,信贷人员还会对抵押物进行评估,确定抵押物的价值和可变现能力。

贷款审批

经过贷款调查后,信用社的信贷审批部门会对企业的贷款申请进行审批,审批过程中,信贷审批人员会综合考虑企业的各项情况,包括贷款调查结果、信用社的信贷政策、风险控制要求等,做出是否批准贷款的决策,如果贷款申请获得批准,信贷审批人员会根据企业的实际情况,确定贷款金额、贷款期限、贷款利率、还款方式等具体贷款要素。

签订合同

贷款审批通过后,企业需要与信用社签订贷款合同,贷款合同是信用社与企业之间的法律文件,明确了双方的权利和义务,在签订贷款合同前,信用社会向企业详细解释合同条款,确保企业充分了解合同内容,企业在签订合同前,应仔细阅读合同条款,如有疑问或不理解的地方,应及时向信用社咨询,签订合同后,企业应严格按照合同约定履行还款义务,确保贷款按时足额归还。

办理抵押登记

签订贷款合同后,企业需要与信用社一起到相关部门办理抵押登记手续,抵押登记是确保信用社在企业无法按时足额归还贷款时,有权依法处置抵押物的重要程序,在办理抵押登记手续时,企业需要提供相关资料,如贷款合同、抵押物的所有权证明等,相关部门会对抵押物进行审核,审核通过后,会为企业办理抵押登记手续,并出具抵押登记证明。

贷款发放

办理完抵押登记手续后,信用社会按照贷款合同的约定,将贷款资金发放到企业指定的账户,企业在收到贷款资金后,应按照贷款合同的约定,合理使用贷款资金,确保贷款资金用于企业的生产经营活动,企业应按照还款计划,按时足额归还贷款本息,避免逾期还款。

贷后管理

贷款发放后,信用社会对企业的贷款进行贷后管理,贷后管理是确保贷款安全的重要环节,信用社会通过多种方式对企业进行跟踪和监督,及时了解企业的经营状况和财务状况,发现问题及时采取措施解决,贷后管理的内容包括定期对企业进行回访、检查企业的财务报表、监督企业的资金使用情况、关注企业的市场变化等。

贷款回收

贷款到期前,信用社会提前通知企业做好还款准备,企业应按照贷款合同的约定,按时足额归还贷款本息,如果企业无法按时足额归还贷款本息,信用社会根据贷款合同的约定,采取相应的措施,如要求企业提前归还贷款、处置抵押物等。

信用社企业抵押贷款流程包括贷款申请、贷款调查、贷款审批、签订合同、办理抵押登记、贷款发放、贷后管理和贷款回收等环节,企业在申请贷款时,应准备好相关资料,积极配合信用社的调查和审批工作,企业应严格按照贷款合同的约定,合理使用贷款资金,按时足额归还贷款本息,确保贷款安全,信用社在提供贷款服务时,应严格按照相关法律法规和信贷政策,加强风险控制,确保贷款资金的安全和有效使用。