在当今经济环境下,企业的融资需求至关重要,而银行贷款利率则是影响企业融资成本和决策的关键因素之一,深圳农商银行作为深圳地区重要的金融机构,其企业银行贷款利率具有一定的特点和影响因素,本文将对深圳农商企业银行贷款利率进行深入解析。

深圳农商企业银行贷款利率的现状

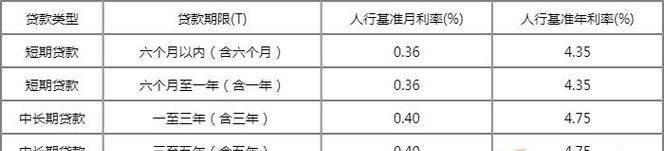

深圳农商银行根据不同的贷款品种、期限、客户信用状况等因素,制定了差异化的贷款利率政策,贷款利率会在一定的范围内浮动,以适应市场变化和风险控制的需要。

目前,深圳农商企业银行贷款利率处于相对合理的水平,与其他大型商业银行相比,其在某些特定领域或针对特定客户群体的贷款利率可能具有一定的优势,对于符合一定条件的小微企业,深圳农商银行可能会给予较为优惠的贷款利率,以支持小微企业的发展。

影响深圳农商企业银行贷款利率的因素

1、市场利率水平

市场利率是影响银行贷款利率的重要因素之一,当市场利率上升时,银行的资金成本也会相应增加,从而促使贷款利率上升;反之,当市场利率下降时,银行的贷款利率也可能会随之降低,深圳农商银行会密切关注市场利率的动态变化,并根据市场情况及时调整贷款利率。

2、客户信用状况

客户的信用状况是银行评估贷款风险的重要依据,信用良好的企业通常能够获得较低的贷款利率,而信用较差的企业则可能面临较高的贷款利率,深圳农商银行会通过多种方式对客户的信用状况进行评估,包括企业的财务状况、经营业绩、信用记录等。

3、贷款期限

贷款期限的长短也会影响银行的贷款利率,贷款期限越长,银行面临的风险就越大,因此贷款利率也会相应提高,深圳农商银行会根据不同的贷款期限制定不同的利率政策,以平衡风险和收益。

4、宏观经济环境

宏观经济环境的变化也会对银行贷款利率产生影响,在经济繁荣时期,企业的经营状况较好,信用风险相对较低,银行的贷款利率可能会相对较低;而在经济衰退时期,企业的经营风险增加,银行的贷款利率可能会相应提高。

深圳农商企业银行贷款利率的优势

1、差异化定价

深圳农商银行根据不同的客户群体和贷款需求,制定了差异化的贷款利率政策,能够更好地满足客户的个性化需求,提高客户的满意度。

2、灵活的还款方式

深圳农商银行提供多种灵活的还款方式,如等额本息还款、等额本金还款、先息后本还款等,能够帮助企业根据自身的经营状况和资金安排选择合适的还款方式,降低还款压力。

3、优质的服务

深圳农商银行注重为企业客户提供优质的服务,包括贷款申请的便捷性、审批的高效性、贷后管理的专业性等,通过提供优质的服务,深圳农商银行能够增强与企业客户的合作关系,提高客户的忠诚度。

深圳农商企业银行贷款利率的风险

1、信用风险

尽管深圳农商银行在贷款审批过程中会对客户的信用状况进行严格评估,但仍存在客户违约的风险,如果企业出现经营困难或信用恶化等情况,可能会导致银行贷款无法按时收回,从而给银行带来信用风险。

2、市场风险

市场利率的波动会对银行的贷款利率产生影响,如果市场利率上升过快,可能会导致银行的贷款利率倒挂,从而影响银行的盈利能力,宏观经济环境的变化也会对银行的贷款利率产生影响,增加银行的市场风险。

3、操作风险

在贷款业务的操作过程中,可能会存在操作失误、内部欺诈等风险,银行工作人员可能会因为疏忽大意或故意违规操作,导致贷款审批失误或资金损失,从而给银行带来操作风险。

应对深圳农商企业银行贷款利率风险的措施

1、加强信用风险管理

深圳农商银行应加强对客户信用状况的评估和监测,建立完善的信用风险管理体系,及时发现和化解信用风险,银行应加强对贷款资金的跟踪管理,确保贷款资金的安全和合理使用。

2、优化利率风险管理

深圳农商银行应加强对市场利率的研究和分析,建立完善的利率风险管理体系,通过合理调整贷款利率、运用利率衍生品等方式,降低市场利率波动对银行的影响。

3、加强内部控制和风险管理

深圳农商银行应加强内部控制和风险管理,建立健全的内部管理制度和风险防控机制,加强对贷款业务的全过程管理,确保贷款业务的合规性和安全性,银行应加强对员工的培训和教育,提高员工的风险意识和业务水平。

深圳农商企业银行贷款利率是影响企业融资成本和决策的重要因素之一,深圳农商银行根据不同的贷款品种、期限、客户信用状况等因素,制定了差异化的贷款利率政策,具有一定的优势,银行贷款利率也面临着信用风险、市场风险和操作风险等多种风险,为了应对这些风险,深圳农商银行应加强信用风险管理、优化利率风险管理、加强内部控制和风险管理等措施,确保银行的稳健经营和可持续发展,企业在选择贷款银行和贷款产品时,也应充分考虑贷款利率、还款方式、服务质量等因素,选择最适合自己的贷款方案。