在当今经济环境下,企业的生存和发展离不开资金的支持,而银行贷款则是企业获取资金的重要途径之一,为了鼓励企业积极利用银行贷款进行生产经营活动,促进经济的发展,我国出台了一系列税收优惠政策,其中企业所得税抵扣银行贷款利息就是一项重要的政策,本文将详细探讨企业所得税抵扣银行贷款利息的相关内容,包括其政策背景、意义、操作方法以及可能面临的问题和解决措施。

政策背景

随着我国市场经济的不断发展,企业在扩大生产规模、技术创新、转型升级等方面需要大量的资金投入,由于企业自身资金有限,银行贷款成为了企业融资的主要方式之一,为了降低企业的融资成本,提高企业的融资积极性,我国政府出台了企业所得税抵扣银行贷款利息的政策,该政策旨在通过减少企业的税负,增加企业的可支配利润,从而提高企业的融资能力和发展潜力。

政策意义

1、降低企业融资成本

企业所得税抵扣银行贷款利息可以直接减少企业的应纳税所得额,从而降低企业的税负,这意味着企业可以将更多的资金用于生产经营活动,而不是用于缴纳税款,对于企业来说,这无疑是一种实实在在的减税降费措施,可以有效降低企业的融资成本,提高企业的盈利能力。

2、促进企业发展

企业所得税抵扣银行贷款利息可以增加企业的可支配利润,从而提高企业的融资能力和发展潜力,企业可以利用这些资金进行技术创新、扩大生产规模、开拓市场等活动,提高企业的核心竞争力,实现企业的可持续发展,企业的发展也将带动就业、促进经济增长,为社会做出更大的贡献。

3、优化经济结构

企业所得税抵扣银行贷款利息可以引导企业合理利用资金,促进经济结构的优化升级,通过鼓励企业加大对技术创新、节能环保等领域的投入,推动产业结构的调整和升级,提高经济发展的质量和效益,这也有助于减少对传统高污染、高能耗产业的依赖,实现经济的可持续发展。

操作方法

1、符合条件的企业

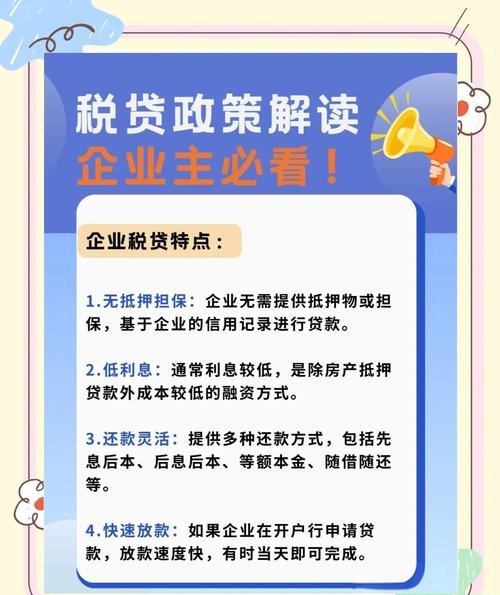

根据我国现行的税收政策,企业所得税抵扣银行贷款利息的对象是符合一定条件的企业,这些企业通常是指在我国境内依法注册登记、实行独立核算、具有法人资格的企业,企业还需要满足一定的财务和税务条件,如具备健全的财务管理制度、按照国家统一的会计制度进行会计核算、按时足额缴纳税款等。

2、可抵扣的利息范围

企业所得税抵扣银行贷款利息的范围是指企业在生产经营活动中发生的与贷款相关的利息支出,这些利息支出包括企业向银行等金融机构借款所支付的利息、企业发行债券所支付的利息、企业向非金融机构借款所支付的利息等,需要注意的是,企业所得税抵扣银行贷款利息的范围不包括企业向股东借款所支付的利息、企业向关联企业借款所支付的利息等。

3、抵扣比例和限额

企业所得税抵扣银行贷款利息的比例和限额是根据企业的实际情况和政策规定来确定的,目前,我国企业所得税法规定,企业所得税抵扣银行贷款利息的比例为100%,即企业可以将全部的银行贷款利息支出在企业所得税前进行抵扣,需要注意的是,企业所得税抵扣银行贷款利息的限额是根据企业的应纳税所得额来确定的,如果企业的应纳税所得额低于银行贷款利息支出,那么企业只能按照应纳税所得额的比例进行抵扣;如果企业的应纳税所得额高于银行贷款利息支出,那么企业可以将全部的银行贷款利息支出在企业所得税前进行抵扣。

可能面临的问题和解决措施

1、信息不对称

企业所得税抵扣银行贷款利息需要企业提供相关的贷款合同、利息发票等证明材料,而银行等金融机构往往不愿意向企业提供这些材料,导致企业和税务机关之间存在信息不对称的问题,为了解决这个问题,税务机关可以加强与银行等金融机构的沟通协调,建立信息共享机制,实现企业和税务机关之间的信息对称。

2、操作难度大

企业所得税抵扣银行贷款利息的操作过程比较复杂,需要企业具备一定的财务和税务知识,同时还需要企业按照规定的程序和要求进行申报和审核,为了解决这个问题,税务机关可以加强对企业的培训和指导,提高企业的财务和税务水平,同时简化申报和审核程序,减轻企业的负担。

3、可能存在的风险

企业所得税抵扣银行贷款利息可能存在一定的风险,如企业提供虚假的贷款合同、利息发票等证明材料,骗取企业所得税抵扣等,为了防范这些风险,税务机关可以加强对企业的监管,加大对骗取企业所得税抵扣行为的处罚力度,同时建立健全的信用评价机制,对企业的信用状况进行评估和分类管理。

企业所得税抵扣银行贷款利息是一项重要的税收优惠政策,对于降低企业融资成本、促进企业发展、优化经济结构具有重要的意义,企业和税务机关应共同努力,加强沟通协调,完善相关制度和措施,确保企业所得税抵扣银行贷款利息政策的顺利实施,为企业的发展和经济的增长做出更大的贡献。