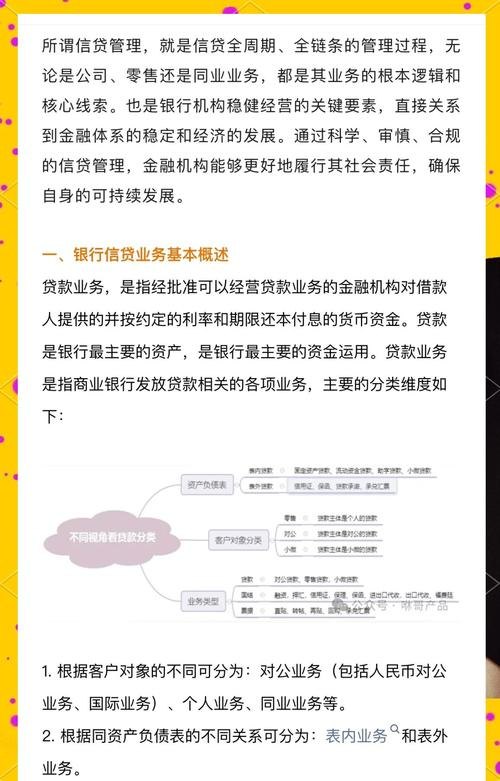

房地产行业作为国民经济的重要支柱产业,对经济增长和社会发展具有重要意义,银行贷款在房地产企业的资金来源中占据着重要地位,本文深入探讨了房地产企业常见的银行贷款模式,包括开发贷款、土地储备贷款、个人住房贷款等,分析了各种模式的特点、风险以及对房地产市场和金融体系的影响,并对未来房地产企业银行贷款模式的发展趋势进行了展望。

一、引言

房地产企业的发展离不开充足的资金支持,而银行贷款因其成本相对较低、资金来源稳定等优势,成为房地产企业获取资金的重要渠道,随着房地产市场的不断发展和金融监管政策的变化,房地产企业的银行贷款模式也在不断演变和创新,深入研究房地产企业银行贷款模式,对于理解房地产市场的运行机制、防范金融风险以及促进房地产行业的健康可持续发展具有重要意义。

二、房地产企业银行贷款模式概述

(一)开发贷款

开发贷款是银行向房地产开发企业发放的用于项目开发建设的贷款,根据项目的不同阶段,开发贷款又可以分为土地开发贷款和在建工程贷款,土地开发贷款主要用于土地的购置、拆迁、平整等前期开发工作;在建工程贷款则用于项目的建设施工阶段,开发贷款的期限一般较长,通常为3-5年,个别项目可能会更长,开发贷款的利率相对较低,一般根据市场利率水平和房地产企业的信用状况确定。

(二)土地储备贷款

土地储备贷款是银行向政府土地储备机构或房地产开发企业发放的用于收购、储备土地的贷款,土地储备贷款的资金主要来源于银行的信贷资金,贷款期限一般为1-3年,土地储备贷款的发放有助于政府加强土地市场的调控,优化土地资源配置,促进房地产市场的平稳健康发展。

(三)个人住房贷款

个人住房贷款是银行向购房者发放的用于购买自住住房的贷款,个人住房贷款是房地产企业银行贷款的重要组成部分,也是银行的优质资产之一,个人住房贷款的期限较长,一般为10-30年,利率相对较低,个人住房贷款的发放有助于提高居民的住房消费水平,促进房地产市场的繁荣。

三、房地产企业银行贷款模式的特点

(一)资金量大

房地产企业的项目开发需要大量的资金投入,包括土地购置、拆迁、建设施工、营销推广等各个环节,银行贷款可以为房地产企业提供充足的资金支持,满足项目开发的资金需求。

(二)期限长

房地产企业的项目开发周期较长,一般需要3-5年甚至更长时间,银行贷款的期限一般与项目开发周期相匹配,能够为房地产企业提供长期稳定的资金支持。

(三)风险较高

房地产企业的项目开发存在着市场风险、政策风险、信用风险等多种风险,银行贷款的风险主要体现在房地产市场的波动、房地产企业的经营状况、借款人的还款能力等方面,一旦房地产市场出现波动或房地产企业出现经营困难,银行贷款的风险就会增加。

四、房地产企业银行贷款模式的风险

(一)市场风险

房地产市场的波动是银行贷款面临的主要风险之一,当房地产市场出现低迷时,房地产企业的销售业绩可能会下降,导致项目资金回笼困难,进而影响银行贷款的回收,房地产市场的价格波动也会影响房地产企业的资产价值,降低银行贷款的安全性。

(二)政策风险

房地产行业是一个受政策影响较大的行业,政府的房地产调控政策,如限购、限贷、限售等,可能会对房地产企业的销售业绩和资金回笼产生影响,进而影响银行贷款的回收,政府的土地政策、税收政策等也可能会对房地产企业的经营状况产生影响,增加银行贷款的风险。

(三)信用风险

房地产企业的信用状况是银行贷款面临的重要风险之一,一些房地产企业可能存在经营管理不善、财务状况恶化等问题,导致其信用风险增加,一些借款人可能存在还款能力不足、还款意愿不强等问题,也会增加银行贷款的信用风险。

五、房地产企业银行贷款模式对房地产市场和金融体系的影响

(一)对房地产市场的影响

房地产企业银行贷款模式对房地产市场的影响主要体现在以下几个方面:

1、促进房地产市场的发展

银行贷款为房地产企业提供了充足的资金支持,有助于房地产企业加快项目开发进度,提高房地产市场的供给量,满足居民的住房需求,促进房地产市场的发展。

2、影响房地产市场的价格

房地产企业银行贷款模式对房地产市场的价格也有一定的影响,当银行贷款规模较大时,房地产市场的资金供给相对充足,可能会推动房地产市场的价格上涨;当银行贷款规模较小时,房地产市场的资金供给相对紧张,可能会导致房地产市场的价格下跌。

3、影响房地产市场的供需关系

房地产企业银行贷款模式对房地产市场的供需关系也有一定的影响,当银行贷款规模较大时,房地产企业的项目开发积极性较高,可能会增加房地产市场的供给量;当银行贷款规模较小时,房地产企业的项目开发积极性较低,可能会减少房地产市场的供给量。

(二)对金融体系的影响

房地产企业银行贷款模式对金融体系的影响主要体现在以下几个方面:

1、增加金融体系的风险

房地产企业银行贷款模式增加了金融体系的风险,房地产市场的波动、房地产企业的经营状况、借款人的还款能力等因素都可能会影响银行贷款的回收,进而增加金融体系的风险。

2、影响金融体系的稳定性

房地产企业银行贷款模式对金融体系的稳定性也有一定的影响,当房地产市场出现低迷时,银行贷款的风险可能会增加,进而影响金融体系的稳定性。

3、影响金融体系的资金配置效率

房地产企业银行贷款模式对金融体系的资金配置效率也有一定的影响,当银行贷款规模较大时,可能会导致金融体系的资金过度集中于房地产行业,影响金融体系的资金配置效率。

六、房地产企业银行贷款模式的发展趋势

(一)加强风险管理

随着房地产市场的不断发展和金融监管政策的变化,房地产企业银行贷款模式将更加注重风险管理,银行将加强对房地产企业的信用评估和风险监测,完善风险管理体系,降低贷款风险。

(二)创新贷款产品

为了满足房地产企业的多样化融资需求,银行将不断创新贷款产品,推出房地产投资信托基金(REITs)、房地产资产证券化等新型贷款产品,拓宽房地产企业的融资渠道。

(三)加强与其他金融机构的合作

房地产企业银行贷款模式将加强与其他金融机构的合作,银行可以与保险公司、信托公司等金融机构合作,共同开展房地产金融业务,实现优势互补,降低风险。

(四)加强政策引导

政府将加强对房地产企业银行贷款模式的政策引导,政府可以通过调整房地产调控政策、完善金融监管政策等方式,引导房地产企业银行贷款模式的健康发展,促进房地产市场的平稳健康发展。

七、结论

房地产企业银行贷款模式是房地产企业获取资金的重要渠道,对房地产市场和金融体系具有重要影响,随着房地产市场的不断发展和金融监管政策的变化,房地产企业银行贷款模式将不断演变和创新,房地产企业银行贷款模式将更加注重风险管理、创新贷款产品、加强与其他金融机构的合作以及加强政策引导,以促进房地产市场的平稳健康发展和金融体系的稳定。