在商业世界的舞台上,小企业常常扮演着重要的角色,它们是经济活力的重要源泉,也是创新和就业的关键驱动者,小企业的发展并非一帆风顺,资金短缺往往成为制约它们前进的一大瓶颈,为了解决资金问题,房产抵押成为一种常见的贷款方式,旨在为企业提供必要的资金支持,助力其实现发展目标,在这个看似常规的金融操作背后,却隐藏着一些令人深思的问题,甚至可能引发一系列意想不到的悲剧。

近年来,小企业贷款房产抵押引发的法人自杀事件时有发生,给家庭、员工和社会都带来了巨大的冲击,这些事件不仅反映了小企业在融资过程中所面临的困境,也揭示了金融体系中存在的一些漏洞和不足。

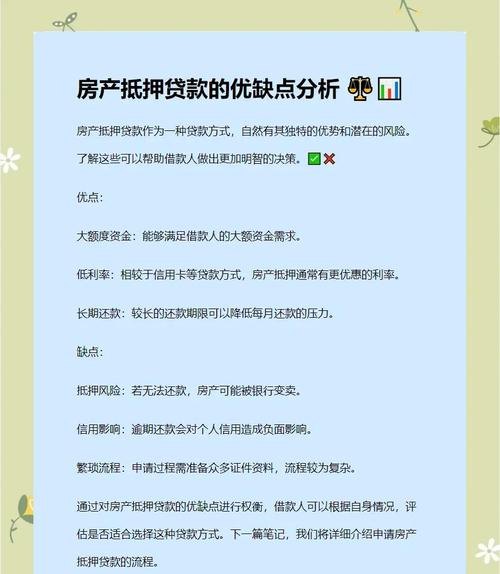

小企业贷款房产抵押的初衷是好的,对于许多小企业来说,房产是其重要的资产之一,通过将房产抵押给银行或其他金融机构,可以获得一笔资金用于企业的经营和发展,这对于那些急需资金来扩大生产、购买设备、拓展市场的小企业来说,无疑是雪中送炭,房产抵押贷款为小企业提供了一条相对便捷的融资渠道,使得它们能够在关键时刻抓住机遇,实现快速发展。

在实际操作中,小企业贷款房产抵押却面临着诸多挑战和风险,小企业自身的经营状况不稳定是一个重要因素,许多小企业规模较小,抗风险能力较弱,市场波动、行业竞争等因素都可能对其经营产生不利影响,如果企业经营不善,无法按时偿还贷款本息,银行或金融机构就可能采取法律手段处置抵押房产,这将给企业法人带来巨大的经济压力和心理负担。

房产评估环节也存在一定的问题,在房产抵押贷款过程中,银行或金融机构通常会对抵押房产进行评估,以确定其价值和可贷款额度,房产评估的准确性和公正性却难以保证,一些评估机构可能存在利益驱动,故意高估或低估房产价值,从而影响贷款决策的合理性,房产市场的波动也会对评估结果产生影响,使得贷款风险进一步增加。

法律法规的不完善也给小企业贷款房产抵押带来了一定的风险,在一些情况下,当企业无法偿还贷款时,银行或金融机构在处置抵押房产时可能会遇到一些法律障碍,导致处置过程漫长而复杂,这不仅会增加银行或金融机构的成本,也会给企业法人带来更大的压力和不确定性。

这些因素的综合作用,使得小企业贷款房产抵押成为一个高风险的领域,一旦出现问题,企业法人可能会陷入绝境,甚至选择自杀来逃避责任和压力,法人自杀事件的发生,不仅给家庭带来了巨大的痛苦和损失,也对员工的生活和企业的稳定造成了严重影响,这也引发了社会对小企业融资问题的广泛关注和思考。

为了避免小企业贷款房产抵押引发的悲剧,我们需要采取一系列措施来加强风险管理和完善金融体系,小企业自身要加强经营管理,提高抗风险能力,企业法人要树立正确的经营理念,注重企业的长期发展,合理规划资金使用,确保企业的盈利能力和偿债能力,企业要加强财务管理,规范财务制度,提高财务透明度,为贷款提供有力的支持。

金融机构要加强风险管理,提高贷款审批的科学性和准确性,银行或金融机构要建立完善的风险评估体系,对小企业的经营状况、财务状况、市场前景等进行全面评估,合理确定贷款额度和期限,要加强对抵押房产的管理和监控,确保房产的安全和价值。

政府要加强对小企业融资的支持和监管,政府可以通过出台相关政策,加大对小企业的扶持力度,如提供财政补贴、税收优惠、贷款担保等,降低小企业的融资成本和风险,要加强对金融机构的监管,规范金融市场秩序,防止金融机构违规操作,保护小企业和消费者的合法权益。

社会各界要加强对小企业的关注和支持,媒体要加强对小企业的宣传和报道,提高社会对小企业的认知度和认可度,行业协会要加强对小企业的指导和服务,组织开展培训、交流等活动,提高小企业的经营管理水平。

小企业贷款房产抵押是一个复杂的问题,需要各方共同努力来解决,只有通过加强风险管理、完善金融体系、支持小企业发展等措施,才能避免小企业贷款房产抵押引发的悲剧,促进小企业的健康发展,为经济社会的稳定和繁荣做出贡献,我们也希望每一个小企业法人都能认识到贷款风险,谨慎决策,珍惜自己的生命和家庭,共同营造一个和谐、稳定的社会环境。