在企业的融资过程中,银行贷款是一种常见且重要的方式,而银行在评估企业是否具备贷款资格以及确定贷款额度和利率时,会重点关注一系列财务指标,这些财务指标能够反映企业的财务状况、经营成果和偿债能力等重要信息,帮助银行做出合理的决策,本文将详细探讨企业银行贷款中常用的财务指标及其分析与应用。

偿债能力指标

1、流动比率

流动比率是流动资产与流动负债的比率,它反映了企业短期偿债能力,一般认为,流动比率应保持在2左右较为合适,如果流动比率过高,可能意味着企业流动资产占用过多,资金利用效率低下;如果流动比率过低,则可能表明企业短期偿债能力不足,面临较大的流动性风险,某企业流动资产为500万元,流动负债为200万元,其流动比率为2.5,这表明该企业短期偿债能力较强。

2、速动比率

速动比率是速动资产与流动负债的比率,速动资产是指流动资产减去存货后的余额,速动比率剔除了存货这一变现能力相对较弱的资产,更能准确地反映企业的短期偿债能力,速动比率应保持在1左右,与流动比率类似,速动比率过高或过低都可能存在问题,某企业速动资产为300万元,流动负债为200万元,其速动比率为1.5,说明该企业短期偿债能力较好,但仍需关注存货的变现情况。

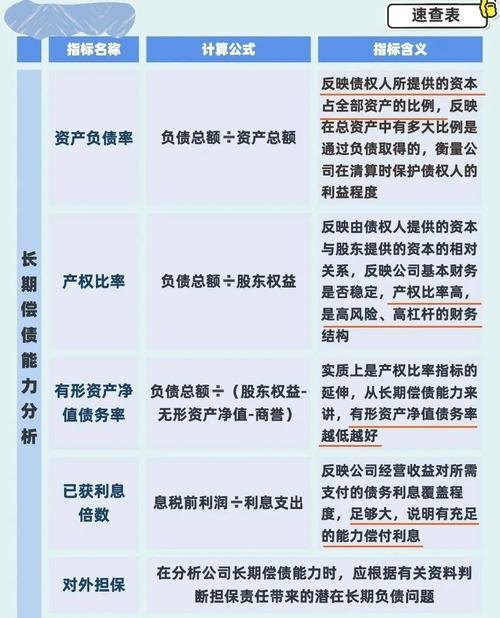

3、资产负债率

资产负债率是负债总额与资产总额的比率,它反映了企业长期偿债能力,资产负债率越低,说明企业的长期偿债能力越强,财务风险越小;反之,资产负债率越高,企业的长期偿债能力越弱,财务风险越大,不同行业的资产负债率存在较大差异,房地产行业的资产负债率通常较高,而一些轻资产行业的资产负债率则相对较低,银行在评估企业贷款申请时,会根据行业特点和企业实际情况,合理设定资产负债率的上限。

营运能力指标

1、应收账款周转率

应收账款周转率是赊销收入净额与应收账款平均余额的比率,它反映了企业应收账款的周转速度,应收账款周转率越高,说明企业收账速度越快,平均收账期越短,坏账损失越少,资产的流动性越强;反之,应收账款周转率越低,说明企业应收账款周转速度慢,资金占用过多,可能会影响企业的资金周转和盈利能力,某企业赊销收入净额为1000万元,应收账款平均余额为200万元,其应收账款周转率为5次,这意味着该企业平均每2个月就能收回一次应收账款,资金周转较为顺畅。

2、存货周转率

存货周转率是销售成本与存货平均余额的比率,它反映了企业存货的周转速度,存货周转率越高,说明企业存货的销售情况越好,存货积压较少,资金占用相对较少;反之,存货周转率越低,说明企业存货周转速度慢,可能存在存货积压、产品滞销等问题,影响企业的资金周转和盈利能力,某企业销售成本为800万元,存货平均余额为200万元,其存货周转率为4次,这表明该企业存货的销售情况较好,资金占用相对较少。

3、总资产周转率

总资产周转率是营业收入与平均资产总额的比率,它反映了企业全部资产的管理质量和利用效率,总资产周转率越高,说明企业全部资产的周转速度越快,资产的利用效率越高,盈利能力越强;反之,总资产周转率越低,说明企业资产的利用效率较低,可能存在资产闲置、浪费等问题,某企业营业收入为1500万元,平均资产总额为1000万元,其总资产周转率为1.5次,这表明该企业资产的利用效率较高,盈利能力较强。

盈利能力指标

1、毛利率

毛利率是毛利与营业收入的比率,它反映了企业产品或服务的初始盈利能力,毛利率越高,说明企业产品或服务的附加值越高,盈利能力越强;反之,毛利率越低,说明企业产品或服务的盈利能力较弱,某企业毛利为300万元,营业收入为1000万元,其毛利率为30%,这表明该企业产品或服务的盈利能力较强。

2、净利率

净利率是净利润与营业收入的比率,它反映了企业最终的盈利能力,净利率越高,说明企业在扣除所有成本和费用后,最终获得的利润越多,盈利能力越强;反之,净利率越低,说明企业的盈利能力较弱,某企业净利润为200万元,营业收入为1000万元,其净利率为20%,这表明该企业最终的盈利能力较强。

3、净资产收益率

净资产收益率是净利润与平均净资产的比率,它反映了企业自有资金的盈利能力,净资产收益率越高,说明企业自有资金的利用效率越高,盈利能力越强;反之,净资产收益率越低,说明企业自有资金的盈利能力较弱,某企业净利润为200万元,平均净资产为1000万元,其净资产收益率为20%,这表明该企业自有资金的盈利能力较强。

财务指标的综合分析与应用

在评估企业银行贷款申请时,银行不能仅仅关注单一的财务指标,而应进行综合分析,银行会将企业的财务指标与同行业平均水平进行比较,了解企业在行业中的地位和竞争力,如果企业的财务指标明显优于同行业平均水平,说明企业具有较强的竞争力和发展潜力,银行可能会更愿意给予贷款支持;反之,如果企业的财务指标低于同行业平均水平,银行则需要谨慎考虑贷款风险。

银行会对企业的财务指标进行趋势分析,了解企业财务状况的变化趋势,如果企业的财务指标呈现出良好的增长趋势,说明企业的经营状况和盈利能力在不断提升,银行可以适当放宽贷款条件;反之,如果企业的财务指标出现下滑趋势,银行则需要关注企业可能面临的风险,并考虑是否调整贷款策略。

银行还会结合企业的非财务因素进行综合评估,如企业的市场前景、行业竞争状况、管理团队素质、信用记录等,非财务因素虽然不能直接反映企业的财务状况,但对企业的未来发展和偿债能力有着重要的影响,一个具有良好市场前景和优秀管理团队的企业,即使其当前的财务指标不是很理想,银行也可能会给予一定的贷款支持。

企业银行贷款财务指标是银行评估企业贷款申请的重要依据,通过对偿债能力指标、营运能力指标和盈利能力指标的分析,银行可以了解企业的财务状况、经营成果和偿债能力,从而做出合理的贷款决策,企业也应重视财务指标的分析与管理,不断优化财务结构,提高盈利能力和偿债能力,以获得银行的贷款支持,在实际应用中,银行和企业应综合考虑各种因素,进行全面、客观的分析与评估,以实现银企双赢的目标。