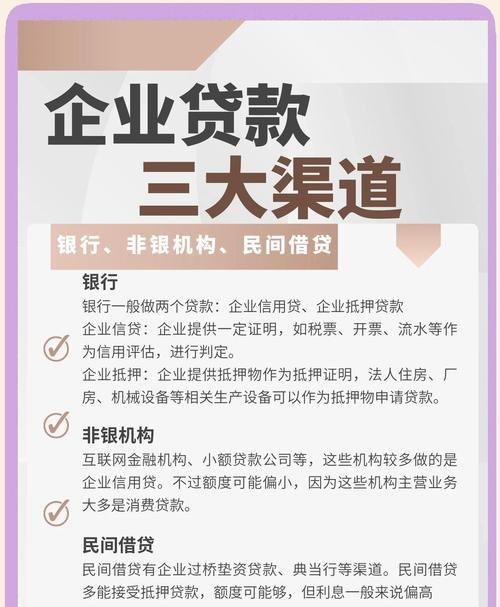

在当今竞争激烈的商业环境中,企业的资金需求日益增长,信用贷款作为一种重要的融资方式,为企业提供了灵活的资金支持,了解不同的企业信用贷款渠道,对于企业选择合适的融资途径至关重要,本文将详细介绍企业信用贷款的常见渠道。

银行信用贷款

银行是企业信用贷款的主要提供者之一,它们具有雄厚的资金实力和较高的信誉度,能够为企业提供较为稳定的贷款支持。

1、传统银行贷款

- 基本流程:企业向银行提出贷款申请,银行对企业的信用状况、经营情况、财务状况等进行评估,然后根据评估结果决定是否发放贷款以及贷款的额度和利率。

- 优势:利率相对较低,贷款额度较高,还款期限较长,能够满足企业较大规模的资金需求。

- 局限性:申请条件较为严格,审批流程较为繁琐,对企业的信用评级和财务状况要求较高。

2、银行线上信用贷款

- 基本流程:随着互联网技术的发展,银行推出了线上信用贷款产品,企业只需在银行的官方网站或手机银行上提交贷款申请,填写相关信息,上传必要的资料,银行通过大数据分析等技术手段对企业进行快速评估,然后决定是否发放贷款。

- 优势:申请流程简便快捷,审批时间短,能够快速满足企业的资金需求,线上贷款产品的利率通常也较为优惠。

- 局限性:对企业的线上运营能力和数据管理能力有一定要求。

金融机构信用贷款

除了银行之外,还有一些金融机构也为企业提供信用贷款服务。

1、小额贷款公司

- 基本流程:企业向小额贷款公司提出贷款申请,小额贷款公司对企业的信用状况、经营情况、还款能力等进行评估,然后根据评估结果决定是否发放贷款以及贷款的额度和利率。

- 优势:贷款额度相对较高,审批流程相对灵活,对企业的信用评级要求相对较低。

- 局限性:利率通常较高,还款期限较短,风险相对较大。

2、典当行

- 基本流程:企业将其动产或不动产抵押给典当行,典当行根据抵押物的价值评估确定贷款额度,然后向企业发放贷款。

- 优势:贷款额度较高,审批流程相对简便,对企业的信用评级要求较低。

- 局限性:利率通常较高,还款期限较短,抵押物的处置风险较大。

3、担保公司

- 基本流程:企业向担保公司提出贷款申请,担保公司对企业的信用状况、经营情况、还款能力等进行评估,然后为企业提供担保,企业凭借担保公司的担保向银行等金融机构申请贷款。

- 优势:能够为企业提供增信服务,提高企业的贷款成功率,担保公司还可以为企业提供一些财务管理和咨询服务。

- 局限性:需要支付一定的担保费用,增加了企业的融资成本。

互联网金融信用贷款

随着互联网技术的不断发展,互联网金融平台也为企业提供了信用贷款服务。

1、P2P网贷平台

- 基本流程:企业在P2P网贷平台上注册账号,填写贷款申请信息,上传相关资料,平台对企业进行审核,然后将符合条件的企业信息推荐给投资者,投资者对企业进行投资,平台将资金发放给企业。

- 优势:贷款额度相对较高,审批流程相对简便,对企业的信用评级要求相对较低,P2P网贷平台还可以为企业提供一些财务管理和咨询服务。

- 局限性:风险相对较大,存在一些平台跑路、非法集资等问题。

2、大数据信用贷款平台

- 基本流程:大数据信用贷款平台通过收集和分析企业的多维度数据,如工商注册信息、税务信息、银行流水、电商数据等,对企业的信用状况进行评估,然后根据评估结果决定是否发放贷款以及贷款的额度和利率。

- 优势:审批流程简便快捷,能够快速满足企业的资金需求,大数据信用贷款平台还可以根据企业的实际情况进行个性化的贷款产品设计。

- 局限性:对数据的准确性和完整性要求较高,存在一定的数据安全风险。

其他信用贷款渠道

除了以上介绍的信用贷款渠道之外,还有一些其他的信用贷款渠道。

1、政府扶持贷款

- 基本流程:政府为了支持特定行业或企业的发展,会设立一些扶持贷款项目,企业可以向当地政府相关部门申请扶持贷款,政府对企业的申请进行审核,然后根据审核结果决定是否发放贷款以及贷款的额度和利率。

- 优势:贷款利率较低,还款期限较长,能够为企业提供较为优惠的融资条件。

- 局限性:申请条件较为严格,对企业的行业和规模有一定要求。

2、供应链金融信用贷款

- 基本流程:供应链金融信用贷款是基于企业与供应商、经销商之间的供应链关系而开展的一种信用贷款业务,核心企业为其供应商或经销商提供担保,金融机构根据核心企业的信用状况和供应链关系为供应商或经销商提供贷款支持。

- 优势:能够为供应链上的企业提供较为稳定的资金支持,同时也可以提高供应链的整体效率。

- 局限性:对核心企业的信用状况和供应链关系要求较高。

企业信用贷款渠道多种多样,企业可以根据自身的实际情况选择合适的贷款渠道,在选择贷款渠道时,企业需要综合考虑贷款额度、利率、还款期限、审批流程、风险等因素,以确保选择的贷款渠道能够满足企业的资金需求,同时也能够降低企业的融资成本和风险。