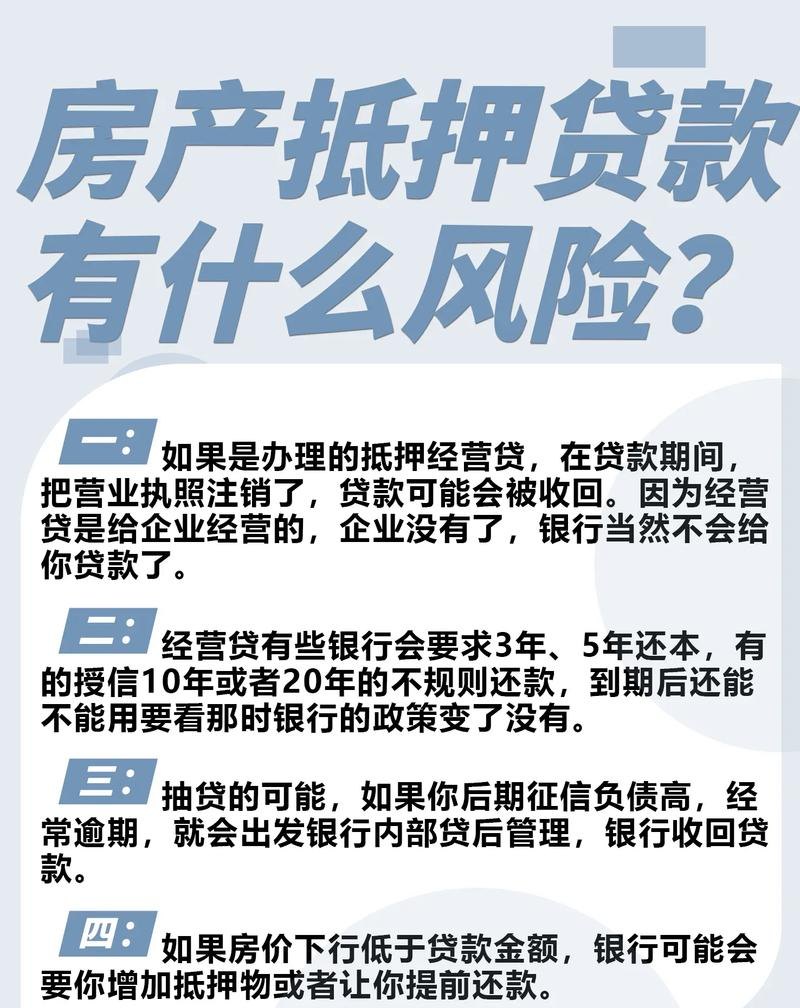

在当今经济环境下,企业贷款需求日益增长,而个人房产抵押成为了一种常见的贷款担保方式,企业贷款用个人房产抵押,既为企业提供了资金支持,也为个人带来了一定的收益机会,但同时也伴随着诸多风险,本文将深入探讨企业贷款用个人房产抵押的相关问题,包括其优势、风险以及防范措施。

企业贷款用个人房产抵押的优势

1、拓宽融资渠道

对于企业而言,资金是发展的关键,当企业通过传统的银行贷款等方式难以满足资金需求时,利用个人房产进行抵押可以为企业开辟新的融资渠道,个人房产通常具有较高的价值,能够为企业提供较大规模的贷款资金,有助于企业解决资金短缺问题,推动业务拓展和项目实施。

2、提高贷款额度和成功率

与其他担保方式相比,个人房产抵押在银行贷款审批中往往具有较高的认可度,银行通常会根据房产的评估价值给予一定比例的贷款额度,一般可达房产评估价值的70% - 80%甚至更高,这使得企业能够获得相对较高的贷款资金,满足其较大规模的资金需求,房产作为抵押物具有相对稳定的价值和较强的变现能力,也增加了银行贷款的安全性,从而提高了企业贷款的成功率。

3、促进个人与企业的合作

在一些情况下,个人将房产抵押给企业用于贷款,实际上是个人与企业之间的一种合作形式,这种合作可以使个人在获得一定收益的同时,也为企业提供了资金支持,实现了双方的互利共赢,个人可以通过将房产抵押给企业获得一定的利息收益,而企业则可以利用这笔资金开展业务,创造更多的利润。

企业贷款用个人房产抵押的风险

1、个人信用风险

虽然是企业贷款,但个人房产抵押意味着个人承担了连带还款责任,如果企业在贷款后出现经营不善、还款能力下降等问题,无法按时偿还贷款本息,银行将首先要求个人承担还款责任,个人的信用状况将直接影响到其还款能力和意愿,如果个人存在不良信用记录,如逾期还款、欠款等,将会增加银行收回贷款的难度,甚至可能导致个人信用受损。

2、房产价值波动风险

房产价值受市场供求关系、宏观经济环境、政策法规等多种因素的影响,存在较大的波动性,如果在贷款期间,房产市场出现下跌,房产价值低于贷款余额,个人将面临房产被银行处置的风险,即使房产价值没有低于贷款余额,但如果房产市场波动较大,也可能导致个人房产贬值,影响其资产价值和还款能力。

3、法律风险

企业贷款用个人房产抵押涉及到复杂的法律关系和法律法规,如果在贷款过程中,相关合同条款不清晰、不完善,或者违反了法律法规的规定,可能会引发法律纠纷,在房产抵押登记、贷款用途监管等方面,如果存在瑕疵或违规行为,可能会导致抵押无效或贷款合同被认定为无效,从而使银行的权益无法得到保障,个人也可能面临法律责任。

4、经营风险

企业的经营状况直接关系到贷款的偿还能力,如果企业在贷款后经营不善,出现亏损、倒闭等情况,将无法按时偿还贷款本息,导致个人房产被银行处置,企业的经营风险还包括市场风险、行业风险、管理风险等,这些风险因素都可能对企业的经营状况产生不利影响,进而影响到个人房产抵押贷款的安全性。

企业贷款用个人房产抵押的防范措施

1、加强对企业的信用评估和风险监测

银行在发放企业贷款用个人房产抵押时,应加强对企业的信用评估和风险监测,通过对企业的财务状况、经营业绩、市场竞争力、行业前景等方面进行全面分析,评估企业的还款能力和信用风险,建立健全贷款风险预警机制,及时发现和处置企业可能出现的风险问题,确保贷款资金的安全。

2、合理评估房产价值和市场风险

在进行房产抵押评估时,应选择专业的评估机构,采用科学合理的评估方法,确保房产价值评估的准确性和公正性,要充分考虑房产市场的风险因素,对房产市场的走势进行预测和分析,合理确定贷款额度和抵押率,在贷款期间,要密切关注房产市场的变化,及时调整贷款策略,防范房产价值波动带来的风险。

3、完善合同条款和法律手续

为了避免法律风险,银行和个人在签订贷款合同和房产抵押合同时,应严格按照法律法规的规定,完善合同条款和法律手续,合同条款应明确双方的权利和义务、贷款金额、利率、还款方式、抵押期限、违约责任等重要内容,确保合同的合法性和有效性,要及时办理房产抵押登记手续,确保抵押登记的真实性和完整性。

4、加强对贷款用途的监管

银行应加强对企业贷款用途的监管,确保贷款资金用于合法合规的经营活动,通过建立贷款资金监管账户、要求企业提供贷款资金使用计划和用途证明等方式,对贷款资金的流向和使用情况进行实时监控,一旦发现企业存在挪用贷款资金等违规行为,应及时采取措施制止,并要求企业提前偿还贷款本息。

5、提高个人风险意识和法律意识

个人在将房产抵押给企业用于贷款时,应充分了解相关风险和法律法规,提高风险意识和法律意识,在签订合同前,要仔细阅读合同条款,确保自己的权益得到充分保障,要关注企业的经营状况和信用状况,及时了解贷款进展情况,避免因企业经营风险导致个人房产被处置。

企业贷款用个人房产抵押是一种常见的贷款方式,既为企业提供了资金支持,也为个人带来了一定的收益机会,这种贷款方式也存在着诸多风险,如个人信用风险、房产价值波动风险、法律风险和经营风险等,为了防范这些风险,银行和个人应采取相应的防范措施,加强对企业的信用评估和风险监测,合理评估房产价值和市场风险,完善合同条款和法律手续,加强对贷款用途的监管,提高个人风险意识和法律意识,只有这样,才能确保企业贷款用个人房产抵押的安全和稳定,实现双方的互利共赢。