在当今的商业世界中,企业贷款是企业发展和运营的重要资金来源之一,银行等金融机构在提供贷款时,往往面临着各种风险,如企业经营风险、市场风险等,为了降低这些风险,金融机构通常会要求企业提供担保,而个人反担保则是一种常见的担保方式,本文将探讨企业贷款个人反担保的相关问题,包括其定义、作用、风险以及如何进行有效的管理。

企业贷款个人反担保的定义

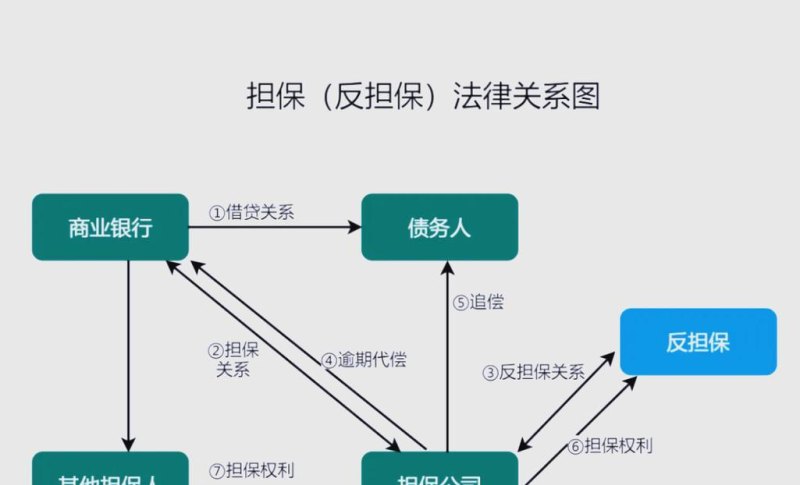

企业贷款个人反担保是指在企业向金融机构申请贷款时,由个人作为反担保人,为企业的贷款提供担保,个人反担保人通常是企业的法定代表人、股东或其他与企业有密切关系的人,个人反担保的目的是为了增加金融机构对企业贷款的信心,降低金融机构的风险。

企业贷款个人反担保的作用

1、增加贷款额度

个人反担保可以增加企业的贷款额度,金融机构在评估企业的贷款申请时,会考虑企业的还款能力、信用状况以及担保情况等因素,如果企业能够提供个人反担保,金融机构会认为企业的还款能力更强,从而愿意提供更高的贷款额度。

2、降低贷款利率

个人反担保可以降低企业的贷款利率,金融机构在评估企业的贷款申请时,会考虑企业的风险状况,如果企业能够提供个人反担保,金融机构会认为企业的风险更低,从而愿意提供更低的贷款利率。

3、提高贷款审批速度

个人反担保可以提高企业的贷款审批速度,金融机构在评估企业的贷款申请时,会考虑企业的担保情况,如果企业能够提供个人反担保,金融机构会认为企业的担保更可靠,从而能够更快地审批企业的贷款申请。

企业贷款个人反担保的风险

1、个人信用风险

个人反担保人的信用状况直接影响到企业的贷款风险,如果个人反担保人的信用状况不佳,如存在逾期还款、欠款等不良信用记录,金融机构可能会认为企业的还款能力不足,从而拒绝企业的贷款申请或要求企业提供更高的担保。

2、个人偿债能力风险

个人反担保人的偿债能力也直接影响到企业的贷款风险,如果个人反担保人的偿债能力不足,如存在债务纠纷、破产等情况,金融机构可能会认为企业的还款能力不足,从而拒绝企业的贷款申请或要求企业提供更高的担保。

3、法律风险

个人反担保涉及到法律问题,如担保合同的有效性、担保责任的承担等,如果个人反担保合同存在法律漏洞或不符合法律规定,金融机构可能会认为担保无效,从而拒绝企业的贷款申请或要求企业提供更高的担保。

企业贷款个人反担保的管理

1、选择合适的个人反担保人

企业在选择个人反担保人时,应该选择信用状况良好、偿债能力强、与企业有密切关系的人,企业应该对个人反担保人的信用状况和偿债能力进行充分的调查和评估,确保个人反担保人能够承担担保责任。

2、签订完善的担保合同

企业在与个人反担保人签订担保合同时,应该签订完善的担保合同,明确担保责任、担保范围、担保期限等条款,担保合同应该符合法律规定,避免出现法律漏洞。

3、加强对个人反担保人的监督和管理

企业在获得贷款后,应该加强对个人反担保人的监督和管理,及时了解个人反担保人的信用状况和偿债能力变化情况,如果个人反担保人的信用状况或偿债能力发生变化,企业应该及时采取措施,如要求个人反担保人提供补充担保或提前收回贷款等。

企业贷款个人反担保是一种常见的担保方式,它可以增加企业的贷款额度、降低贷款利率、提高贷款审批速度,个人反担保也存在着一定的风险,如个人信用风险、个人偿债能力风险、法律风险等,企业在选择个人反担保人时,应该选择信用状况良好、偿债能力强、与企业有密切关系的人,企业应该签订完善的担保合同,加强对个人反担保人的监督和管理,确保个人反担保人能够承担担保责任,只有这样,企业才能在获得贷款的同时,降低贷款风险,实现企业的可持续发展。