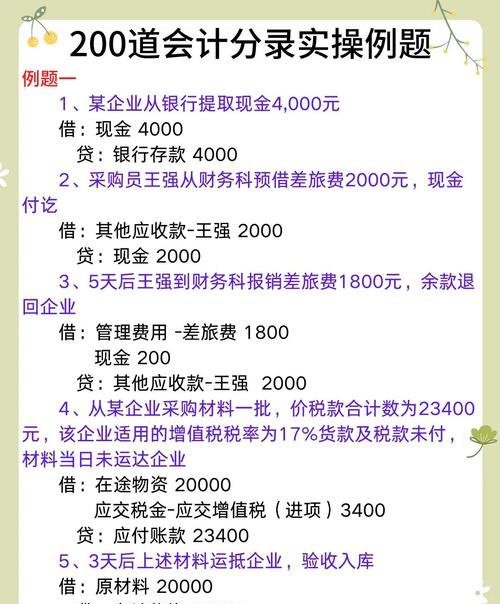

在企业的财务运营中,银行贷款是常见的融资方式之一,当企业利用银行贷款来偿还债权时,这一经济活动涉及到一系列的会计分录操作,这些分录不仅反映了企业资金的流向和财务状况的变化,还遵循着特定的会计原则和规范,本文将详细解析银行贷款用于企业偿还债权时所涉及的会计分录及其背后的意义。

银行贷款的取得

当企业向银行申请贷款并获得批准时,首先会进行以下会计分录:

借:银行存款

贷:短期借款/长期借款

这里的“银行存款”科目增加,反映了企业实际收到的贷款金额,增加了企业的资金来源。“短期借款”或“长期借款”科目则根据贷款的期限进行分类记录,短期借款通常指贷款期限在一年以内的借款,长期借款则是指贷款期限超过一年的借款,这一分录明确了企业的债务增加,同时资金也相应增加。

偿还债权

企业使用银行贷款偿还债权时,会进行以下会计分录:

借:应付账款/其他应付款等(具体债权科目)

贷:银行存款

在这个分录中,“应付账款”或“其他应付款”等科目代表企业所欠的各种债务,通过“银行存款”的减少来偿还这些债务,这一操作体现了企业资金的流出,以清偿其对外部债权人的欠款。

利息的处理

在银行贷款期间,企业需要按照约定支付利息,利息的支付也会影响到会计分录:

借:财务费用

贷:银行存款

“财务费用”科目用于记录企业在筹集资金过程中发生的各种费用,包括利息支出等,利息的支付使得企业的财务费用增加,银行存款”减少。

贷款的偿还

当贷款到期时,企业需要归还本金和利息,此时的会计分录如下:

借:短期借款/长期借款

借:财务费用(未计提的利息)

贷:银行存款

这里,“短期借款”或“长期借款”科目减少,反映了企业债务的减少,即本金的归还,如果之前没有计提利息,“财务费用”科目会记录未计提的利息支出,然后通过“银行存款”的减少来支付全部的贷款本息。

会计分录的意义和影响

1、反映企业的财务状况和经营成果

通过上述会计分录,企业的资产(银行存款)、负债(短期借款/长期借款)和所有者权益(未分配利润等)等会计要素的变化得到了准确记录,这些信息对于企业的管理层、投资者、债权人等利益相关者了解企业的财务状况和经营成果至关重要。

2、遵循会计原则和规范

会计分录的编制遵循了会计的基本原则,如权责发生制、配比原则等,权责发生制要求企业在经济业务发生时确认收入和费用,而不是在实际收到或支付现金时确认,在银行贷款用于偿还债权的过程中,利息的计提和支付就是按照权责发生制进行处理的,确保了收入和费用的合理匹配。

3、便于财务分析和决策

准确的会计分录为企业的财务分析提供了基础数据,通过对这些数据的分析,企业可以评估其偿债能力、资金使用效率等指标,从而做出合理的决策,如是否继续借款、如何优化债务结构等。

实际案例分析

假设某企业向银行申请了一笔为期三年的长期贷款,金额为100万元,年利率为6%,在贷款取得后的第一个月,企业使用贷款偿还了一笔应付账款50万元,并支付了当月的利息5000元(100万元×6%÷12),以下是相应的会计分录:

1、取得贷款时:

借:银行存款1000000

贷:长期借款1000000

2、偿还债权时:

借:应付账款500000

贷:银行存款500000

3、支付利息时:

借:财务费用5000

贷:银行存款5000

通过以上案例可以清晰地看到银行贷款用于企业偿还债权时的会计分录操作及对企业财务状况的影响。

银行贷款用于企业偿还债权时的会计分录是企业财务管理中的重要环节,这些分录准确记录了企业资金的流动和财务状况的变化,遵循了会计原则和规范,为企业的财务分析和决策提供了有力支持,企业应正确理解和运用这些会计分录,确保财务信息的真实性和可靠性,企业还应根据自身的经营状况和财务目标,合理规划银行贷款的使用和偿还,以实现可持续发展。