在当今竞争激烈的商业环境中,企业为了实现自身的发展目标,往往需要资金的支持,而银行贷款作为一种常见的融资方式,为企业提供了重要的资金来源,本文将详细介绍企业向银行贷款的步骤,帮助企业顺利获得所需资金。

贷款前的准备工作

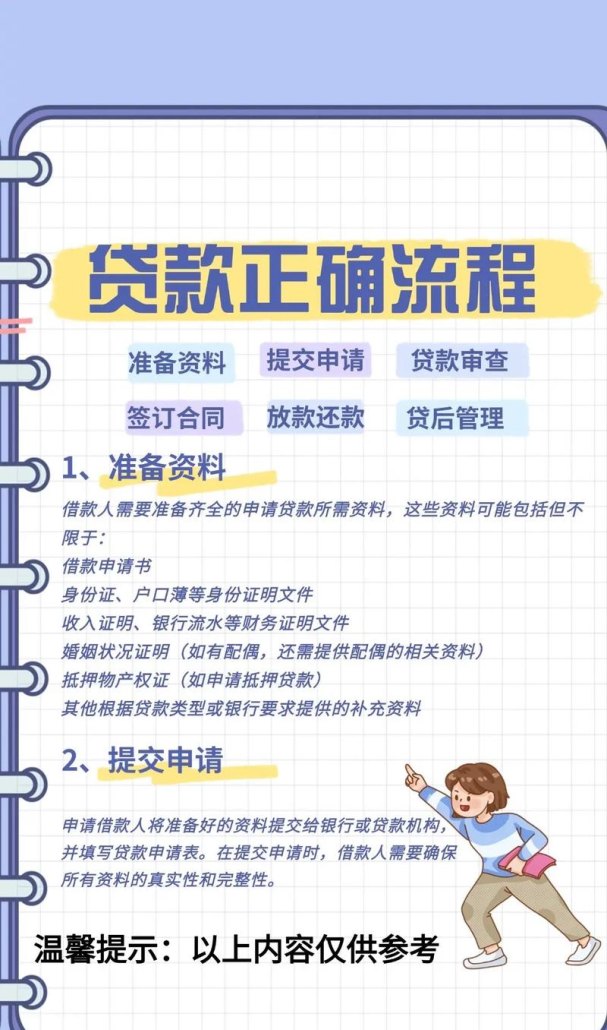

1、明确贷款需求

企业在考虑向银行贷款之前,首先要明确自身的贷款需求,这包括贷款的金额、用途、期限等,企业应根据自身的经营状况、发展计划和资金预算,合理确定贷款需求,避免盲目贷款。

2、评估自身信用状况

银行在审批贷款时,会对企业的信用状况进行评估,企业要提前了解自己的信用状况,如有必要,可以向专业的信用评估机构查询,企业要注重维护良好的信用记录,按时还款,避免逾期和欠款等不良行为。

3、准备相关资料

企业在向银行申请贷款时,需要准备一系列相关资料,这些资料包括企业的营业执照、税务登记证、组织机构代码证、公司章程、财务报表、贷款申请书、还款计划等,企业应确保资料的真实性、完整性和准确性,以便银行能够快速、高效地审批贷款。

4、选择合适的银行

不同的银行在贷款政策、利率、审批流程等方面存在差异,企业要根据自身的需求和实际情况,选择合适的银行,企业可以通过比较不同银行的贷款利率、贷款额度、审批速度、服务质量等因素,选择最适合自己的银行。

申请贷款

1、填写贷款申请表

企业在选择好银行后,需要填写贷款申请表,贷款申请表是银行了解企业贷款需求和信用状况的重要依据,企业应认真填写,确保信息的真实性和准确性。

2、提交相关资料

企业在填写完贷款申请表后,需要将准备好的相关资料提交给银行,银行会对企业提交的资料进行审核,如发现资料不完整或不符合要求,会要求企业补充或更正。

3、等待银行审批

银行在收到企业提交的资料后,会对企业的信用状况、还款能力、贷款用途等进行全面评估,评估过程可能需要一定的时间,企业应耐心等待银行的审批结果。

银行审批

1、审核资料

银行在审批贷款时,会对企业提交的资料进行仔细审核,审核内容包括企业的营业执照、税务登记证、组织机构代码证、公司章程、财务报表、贷款申请书、还款计划等,银行会根据审核结果,对企业的信用状况、还款能力、贷款用途等进行评估。

2、实地考察

银行在审批贷款时,可能会对企业进行实地考察,实地考察的目的是了解企业的经营状况、财务状况、管理水平等,银行会通过查看企业的生产车间、仓库、办公室等,与企业的管理人员、员工进行交流等方式,了解企业的实际情况。

3、风险评估

银行在审批贷款时,会对贷款风险进行评估,评估内容包括市场风险、信用风险、操作风险等,银行会根据评估结果,确定贷款的额度、期限、利率等。

4、审批结果通知

银行在完成审批后,会将审批结果通知企业,如果企业的贷款申请获得批准,银行会与企业签订贷款合同;如果企业的贷款申请被拒绝,银行会说明原因,并告知企业可以采取的措施。

签订贷款合同

1、阅读合同条款

企业在签订贷款合同前,应认真阅读合同条款,了解合同的内容和要求,如有不明白的地方,应及时向银行咨询。

2、签订合同

企业在阅读完合同条款后,如无异议,应与银行签订贷款合同,签订合同前,企业应确保合同条款符合自己的要求,并仔细核对合同条款中的各项内容,如贷款金额、贷款期限、利率、还款方式、违约责任等。

3、办理抵押登记

如果企业需要以抵押物作为贷款担保,应在签订贷款合同后,及时办理抵押登记手续,抵押登记手续是保障银行债权的重要措施,企业应认真办理。

4、放款

银行在完成抵押登记手续后,会按照贷款合同的约定,将贷款资金发放到企业指定的账户,企业在收到贷款资金后,应及时核对贷款金额和用途,确保贷款资金的安全。

贷款后的管理

1、按时还款

企业在获得贷款后,应按照贷款合同的约定,按时还款,按时还款是企业维护良好信用记录的重要措施,企业应认真履行还款义务。

2、关注贷款用途

企业在获得贷款后,应严格按照贷款合同的约定,使用贷款资金,贷款资金只能用于企业的生产经营活动,不得用于其他用途,企业应加强对贷款资金的管理,确保贷款资金的安全和有效使用。

3、定期报告

企业在获得贷款后,应定期向银行报告企业的经营状况、财务状况等,定期报告是银行了解企业贷款使用情况和还款能力的重要依据,企业应认真履行报告义务。

4、配合银行检查

银行在贷款期间,可能会对企业进行检查,企业应积极配合银行的检查工作,如实提供企业的经营状况、财务状况等信息,配合银行检查是企业维护良好信用记录的重要措施,企业应认真履行配合义务。

企业向银行贷款是一个复杂的过程,需要企业做好充分的准备工作,企业在贷款前,要明确贷款需求,评估自身信用状况,准备相关资料,选择合适的银行;在申请贷款时,要认真填写贷款申请表,提交相关资料,等待银行审批;在银行审批时,要认真阅读合同条款,签订合同,办理抵押登记,放款;在贷款后,要按时还款,关注贷款用途,定期报告,配合银行检查,只有做好以上各项工作,企业才能顺利获得银行贷款,实现自身的发展目标。