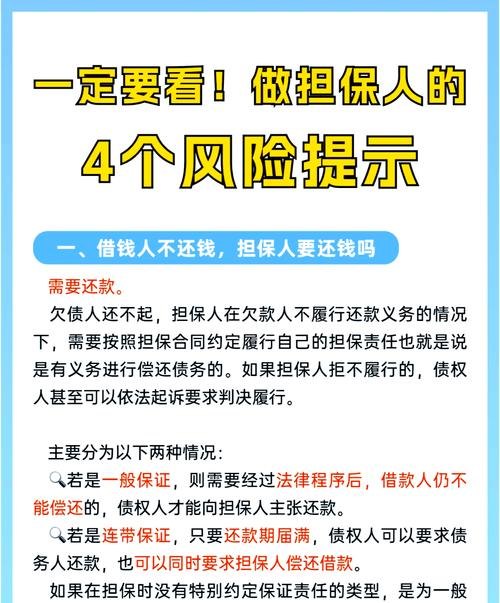

在当今经济环境下,小企业对于推动经济发展、创造就业机会起着至关重要的作用,小企业在发展过程中往往面临着资金短缺的问题,而贷款则成为解决这一问题的重要途径之一,在小企业贷款中,贷款担保人扮演着不可或缺的角色,他们承担着重要的责任,同时也面临着一定的风险。

小企业贷款担保人的责任

1、保证责任

小企业贷款担保人的首要责任是对贷款债务承担保证责任,当借款人无法按时偿还贷款本息时,担保人需要按照担保合同的约定,代为偿还贷款债务,这意味着担保人将面临巨大的经济压力,可能需要动用自己的资金来填补借款人的欠款。

2、监督责任

担保人在承担保证责任的同时,还需要对借款人的贷款使用情况进行监督,确保借款人按照贷款合同的约定使用贷款资金,不得将贷款资金用于非法活动或其他不当用途,如果发现借款人有违规行为,担保人有责任及时制止并采取相应的措施。

3、信息披露责任

担保人在提供担保之前,需要对借款人的信用状况、经营状况等进行充分的了解和评估,在贷款过程中,担保人还需要向贷款机构如实披露借款人的相关信息,不得隐瞒或提供虚假信息,如果担保人隐瞒重要信息导致贷款机构遭受损失,担保人需要承担相应的法律责任。

小企业贷款担保人的风险

1、信用风险

小企业贷款担保人的信用风险是指借款人无法按时偿还贷款本息,导致担保人需要代为偿还的风险,由于小企业的经营稳定性相对较差,信用风险较高,因此担保人在选择借款人时需要谨慎评估其信用状况,避免承担过高的信用风险。

2、法律风险

小企业贷款担保人的法律风险是指在担保过程中,可能会面临的法律纠纷和法律责任,如果担保人在担保合同中存在违约行为,或者在担保过程中存在欺诈行为,都可能会导致担保人承担法律责任,如果借款人与贷款机构之间发生纠纷,担保人也可能会被卷入其中,面临法律风险。

3、市场风险

小企业贷款担保人的市场风险是指由于市场变化、经济形势等因素导致借款人无法按时偿还贷款本息的风险,如果市场需求下降、原材料价格上涨等因素导致小企业经营困难,借款人可能会无法按时偿还贷款本息,从而给担保人带来市场风险。

小企业贷款担保人的风险管理

1、选择合适的借款人

选择合适的借款人是降低小企业贷款担保人风险的关键,在选择借款人时,担保人需要对借款人的信用状况、经营状况、还款能力等进行充分的了解和评估,可以通过查阅借款人的信用报告、财务报表、经营合同等资料,了解借款人的基本情况和经营状况,还可以通过实地考察、与借款人面谈等方式,进一步了解借款人的实际情况和还款意愿。

2、签订详细的担保合同

签订详细的担保合同是降低小企业贷款担保人风险的重要措施,在签订担保合同前,担保人需要仔细阅读合同条款,确保合同内容符合法律法规的要求,担保合同应明确约定担保人的保证责任、监督责任、信息披露责任等内容,以及借款人的还款义务、违约责任等内容,还应明确约定担保期限、担保金额等重要条款,避免因合同条款不清晰而导致纠纷。

3、加强对借款人的监督

加强对借款人的监督是降低小企业贷款担保人风险的有效手段,担保人可以通过定期与借款人沟通、查阅借款人的财务报表、实地考察借款人的经营场所等方式,了解借款人的经营状况和还款情况,如果发现借款人有违规行为或还款困难,担保人应及时采取相应的措施,如要求借款人提前还款、追加担保等。

4、购买担保保险

购买担保保险是降低小企业贷款担保人风险的一种有效方式,担保保险是一种由保险公司为担保人提供的保险产品,当借款人无法按时偿还贷款本息时,保险公司将按照保险合同的约定,代为偿还贷款债务,购买担保保险可以有效地分散担保人的风险,降低担保人的经济损失。

小企业贷款担保人在小企业贷款中扮演着重要的角色,他们承担着保证责任、监督责任和信息披露责任等重要责任,他们也面临着信用风险、法律风险和市场风险等多种风险,为了降低风险,担保人需要选择合适的借款人、签订详细的担保合同、加强对借款人的监督,并购买担保保险等措施,只有这样,才能在保障小企业贷款顺利进行的同时,降低自己的风险和损失。